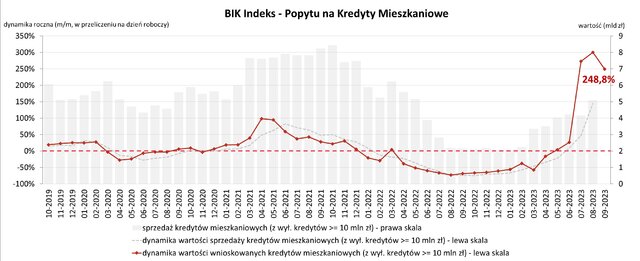

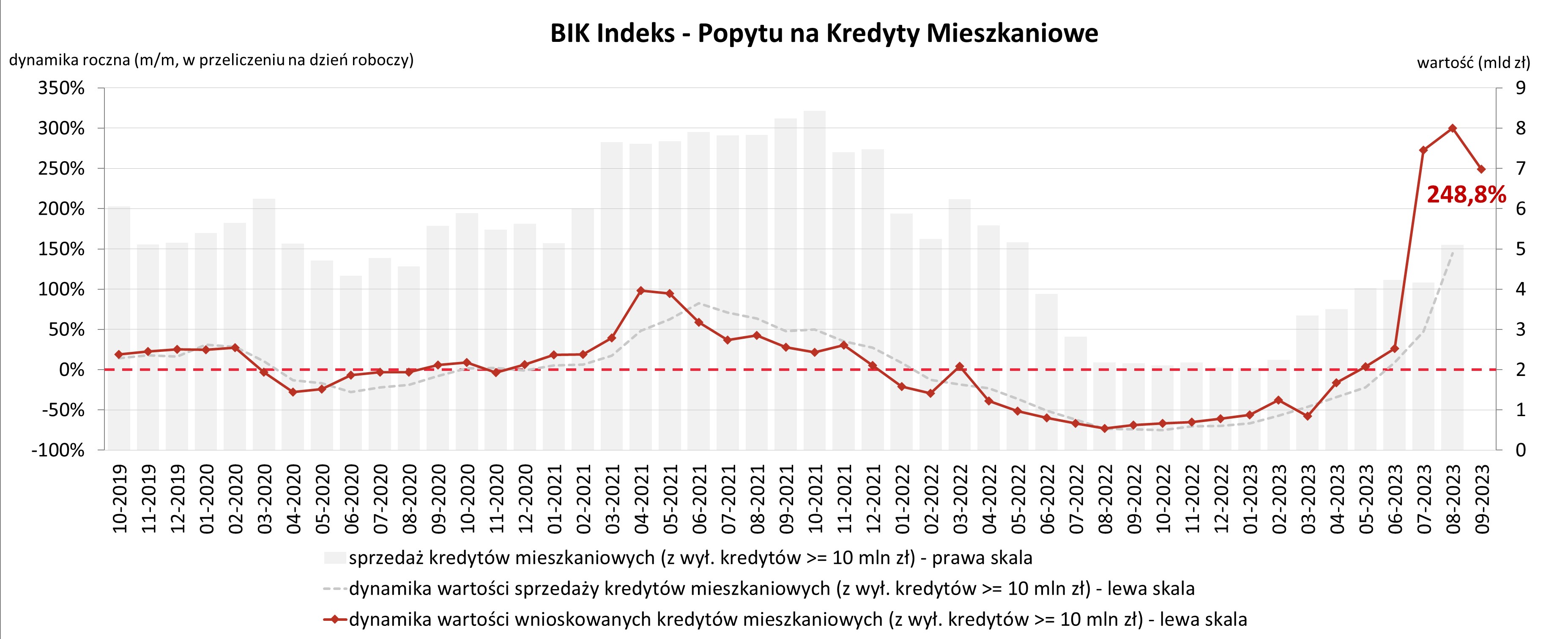

O 248,8% wzrosła wartość zapytań o kredyty mieszkaniowe we wrześniu 2023 r.

O 248,8% wzrosła wartość zapytań o kredyty mieszkaniowe we wrześniu 2023 r. – informuje BIK Indeks Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM). Wartość Indeksu oznacza, że we wrześniu 2023 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę wyższą o 248,8% w porównaniu do września 2022 r.

We wrześniu 2023 r. o kredyt mieszkaniowy wnioskowało łącznie 36,59 tys. potencjalnych kredytobiorców w porównaniu do 13,58 tys. rok wcześniej – jest to wzrost o 169,5%. W porównaniu do sierpnia 2023 r. liczba osób wnioskujących o kredyt mieszkaniowy spadła jednak o 5,9%.

Średnia wartość wnioskowanego kredytu mieszkaniowego we wrześniu br. wyniosła 417,36 tys. zł i była wyższa o 23,6% w relacji do wartości z września 2022 r. W porównaniu do sierpnia 2023 r. wzrosła ona o 1,7%.

- Popyt na kredyty mieszkaniowe nadal jest bardzo wysoki. Potencjalni kredytobiorcy złożyli we wrześniu tego roku wnioski kredytowe na wartość aż dwuipółkrotnie wyższą niż przed rokiem. Oznacza to, trzeci historycznie najwyższy poziom Indeksu Popytu. Są trzy powody tak wysokiej wartości Indeksu Popytu we wrześniu br. Pierwszym powodem jest większa liczba osób wnioskujących o kredyt mieszkaniowy. Wzrosła z 13,5 tysiąca we wrześniu zeszłego roku do 36,6 tysiąca we wrześniu br. Jest to m.in. efekt dużego zainteresowania kredytem mieszkaniowym w ramach programu „Kredyt 2 proc.”. Szacujemy, że ok. 60% wśród osób ubiegających się o kredyt mieszkaniowy w sierpniu br. to osoby w wieku do 45 lat, nieposiadające wcześniej kredytu mieszkaniowego, składające wniosek o kredyt do kwoty 600 tys. zł w banku uczestniczącym w programie. Z drugiej strony wzrost popytu na kredyty mieszkaniowe wynika z poprawy sentymentu do kredytów mieszkaniowych wśród potencjalnych kredytobiorców, którzy z przyczyn formalnych nie mogą być beneficjentami programu, ale wzrosła ich zdolność kredytowa. Zdolność kredytowa rośnie bowiem w wyniku realnego wzrostu wynagrodzeń, spadku WIBOR-u zarówno w reakcji na obniżkę stopy referencyjnej o 0,75 p.p., jak i w oczekiwaniu na dalsze spadki stóp procentowych. W konsekwencji nastąpił wzrost dostępności kredytu mieszkaniowego, co bezpośrednio przyczyniło się do wzrostu popytu. Interpretując odczyt Indeksu trzeba pamiętać, że we wrześniu 2022 r. o kredyt mieszkaniowy wnioskowało stosunkowo mało osób, powodując niską bazę porównawczą dla września br. Właśnie efekt statystyczny niskiej bazy z września 2022 r. częściowo odpowiada za tak wysoki obecny odczyt BIK Indeksu Popytu. Istotnym czynnikiem jest także wzrost średniej kwoty wnioskowanego kredytu do rekordowej wartości aż 417,36 tys. zł – to prawie o 1/4 wyższa wartość w porównaniu do września 2022 r. Tak wysoka kwota wynika zarówno ze wzrostu cen nieruchomości, jak i z faktu, że duża część osób chcących skorzystać z programu „Kredyt 2 proc.” składa wnioski na kwoty zbliżone do górnego poziomu ograniczenia w tym programie (500 tys. zł dla singli i 600 tys. zł dla małżeństw) – wyjaśnia prof. Waldemar Rogowski, główny analityk Grupy BIK.

- Nadal warto więc śledzić zachowanie dwóch składowych Indeksu, tj. liczbę osób wnioskujących o kredyt mieszkaniowy oraz średnią kwotę wnioskowanego kredytu. Jeżeli chodzi o ten pierwszy element to decydującym może być poziom zainteresowania programem „Kredyt 2 proc.”. Warto zauważyć, że największa liczba osób wnioskowała o kredyt w lipcu – efekt skumulowanego zainteresowania, w sierpniu wnioskowało już mniej klientów, a we wrześniu jeszcze mniej. Co do drugiego elementu, to średnia wnioskowana kwota kredytu powinna nadal rosnąć wraz ze wzrostem cen nieruchomości – puentuje prof. Waldemar Rogowski główny analityk Grupy BIK.

Aktualne informacje o rynku kredytowym prezentujemy na stronie Analizy rynkowe oraz w Newsletterze kredytowym BIK.

Załączniki

{kind=link}

Oblicz swoje szanse na kredyt

Analizator kredytowy BIK