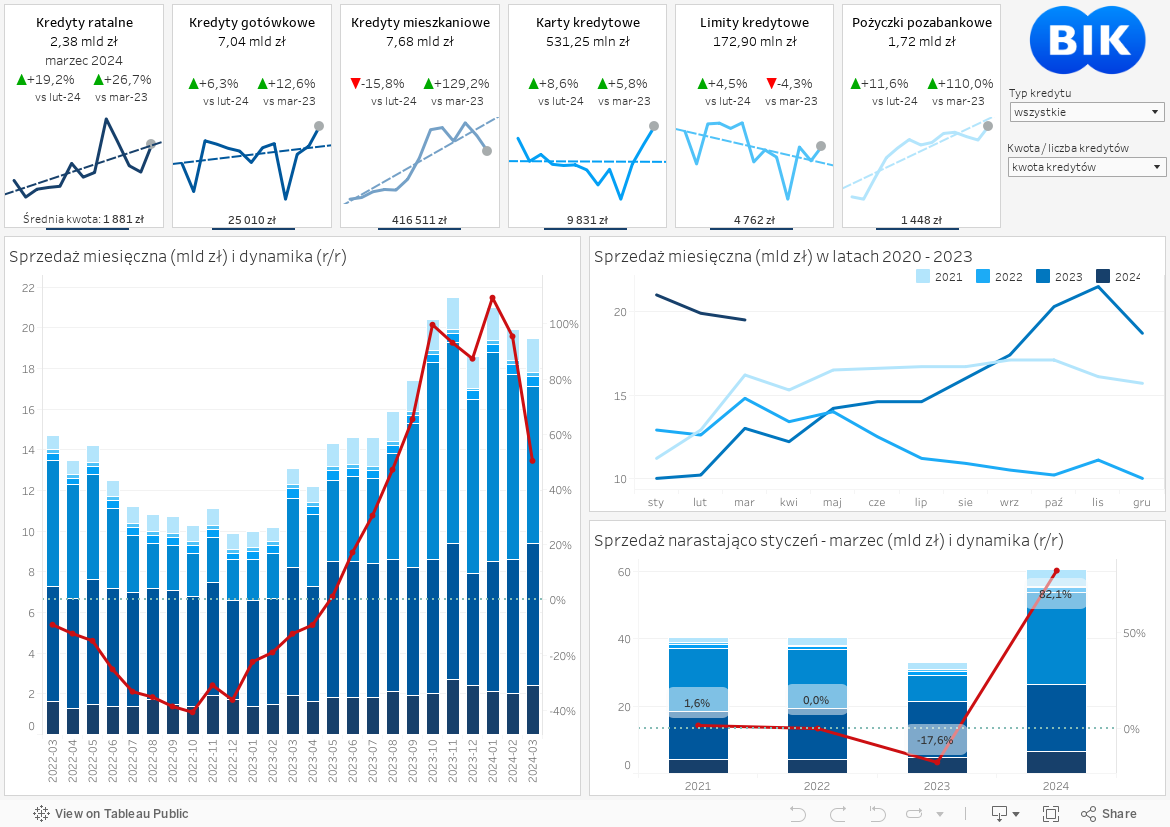

W czerwcu 2026 r., w porównaniu do czerwca 2025 r., w ujęciu liczbowym banki i SKOK-i udzieliły więcej wszystkich rodzajów kredytów: mieszkaniowych (+40,7%), ratalnych (+32,9%), gotówkowych (+12,4%) oraz wydały więcej kart kredytowych (+5,9%) . W ujęciu wartościowym banki i SKOK-i również przyznały wyższą wartość zarówno kredytów: mieszkaniowych (+50,3%), gotówkowych (+23,3%), ratalnych (+20,8%) jak i limitów kart kredytowych (+16,8%).

Analiza czerwcowych danych wskazuje na kontynuację zainteresowania kredytami ratalnymi. Nadal odnotowujemy wysoką wartość akcji kredytowej na rynku kredytów mieszkaniowym - poziom czerwcowej akcji kredytowej osiągnął ponownie kwotę powyżej 13 mld zł.. W pierwszym półroczu 2026 r. banki udzieliły finansowania na kwotę 74 mld co potwierdza kontynuację trendu wzrostowego rozpoczętego w drugiej połowie 2025 r. W tym okresie banki udzieliły kredytów mieszkaniowych na poziomie o prawie 60% wyższym niż w zeszłym roku co zapowiada historyczny rekord na koniec roku. Również na rynku kredytów gotówkowych panuje duży optymizm. W czerwcu kredytobiorcy zaciągnęli kredytów gotówkowych na kwotę ponad 12 mld zł a w pierwszym półroczu na 67,5 mld zł. Głównym czynnikiem napędzającym rynek są kredyty wysokokwotowe związane z konsolidacją już posiadanych kredytów gotówkowych.

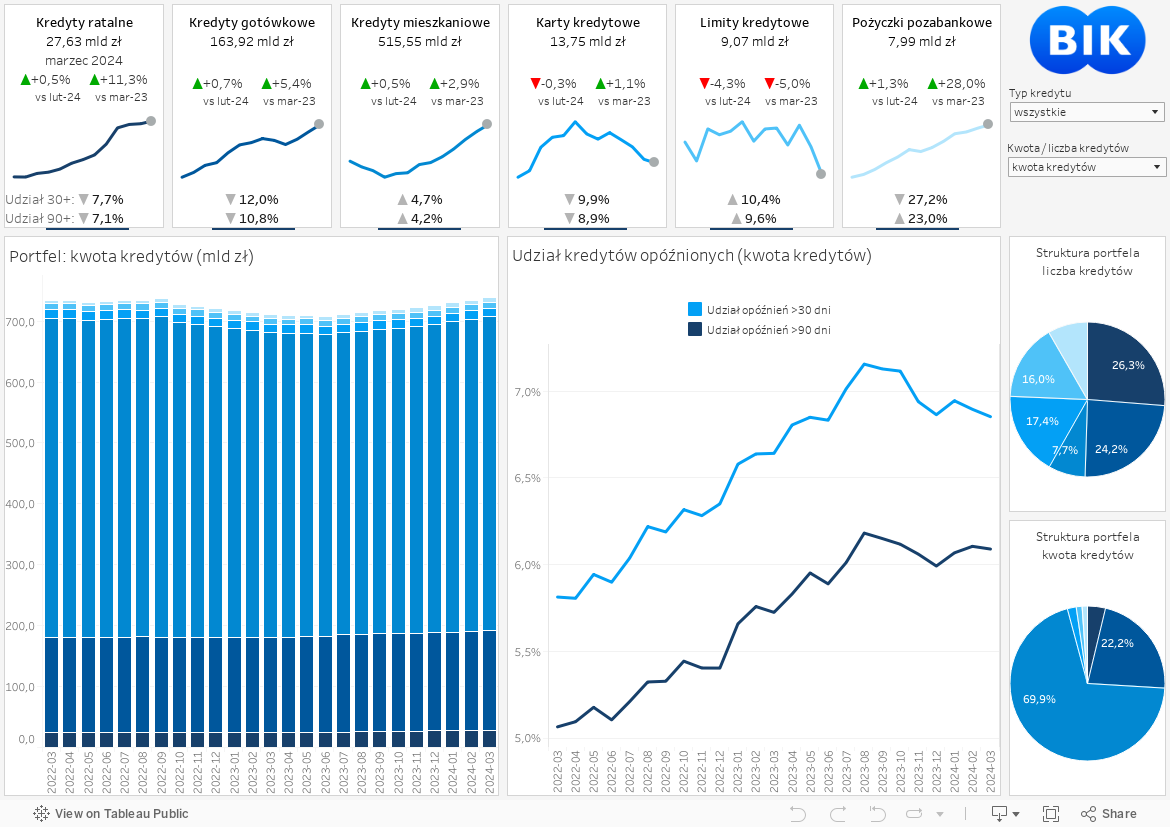

823 mld zł w portfelu

Łączne zadłużenie gospodarstw domowych na koniec czerwca 2026 r. z tytułu wszystkich produktów kredytowych (kredytów, limitów, pożyczek pozabankowych) wyniosło 823,4 mld zł (bez BNPL). W strukturze wartościowej portfela wyraźnie dominują kredyty mieszkaniowe, stanowiące 67,5% wartości całego portfela, z zadłużeniem wynoszącym 556 mld zł. Jest to zjawisko naturalne, zważywszy na dużo dłuższy okres ich spłaty w porównaniu z pozostałymi rodzajami zobowiązań. Wartość rocznych spłat zazwyczaj jest kompensowana nową akcją kredytową. Ponadto część portfela stanowią kredyty wyrażone w walutach obcych, co przy deprecjacji złotówki zwiększa wartość zadłużenia. Kredyty gotówkowe stanowią 24,5% wartości portfela. Udział obu produktów w łącznym zadłużeniu polskich gospodarstw domowych wynosi aż 92%. Mamy więc bardzo dużą koncentrację produktową zadłużenia Polaków. Można powiedzieć, że polskie gospodarstwa domowe finansują potrzeby mieszkaniowe korzystając z długoterminowego kredytu mieszkaniowego, a potrzeby konsumpcyjne związane z finansowaniem bieżących potrzeb – kredytem gotówkowym. W relacji do PKB zadłużenie hipoteczne to około 15%, co daje nam miejsce poza pierwszą 20 krajów UE, natomiast z tytułu kredytów konsumpcyjnych (gotówkowych i ratalnych) jest na poziomie ok. 6% PKB, co daje nam miejsce w czołówce krajów UE. Udział wartości zobowiązań opóźnionych w spłacie ponad 90 dni wynosi 4,8% w porównaniu do 5,8% zanotowanych na koniec 2023 r.

Co drugi Polak spłaca pożyczkę lub kredyt

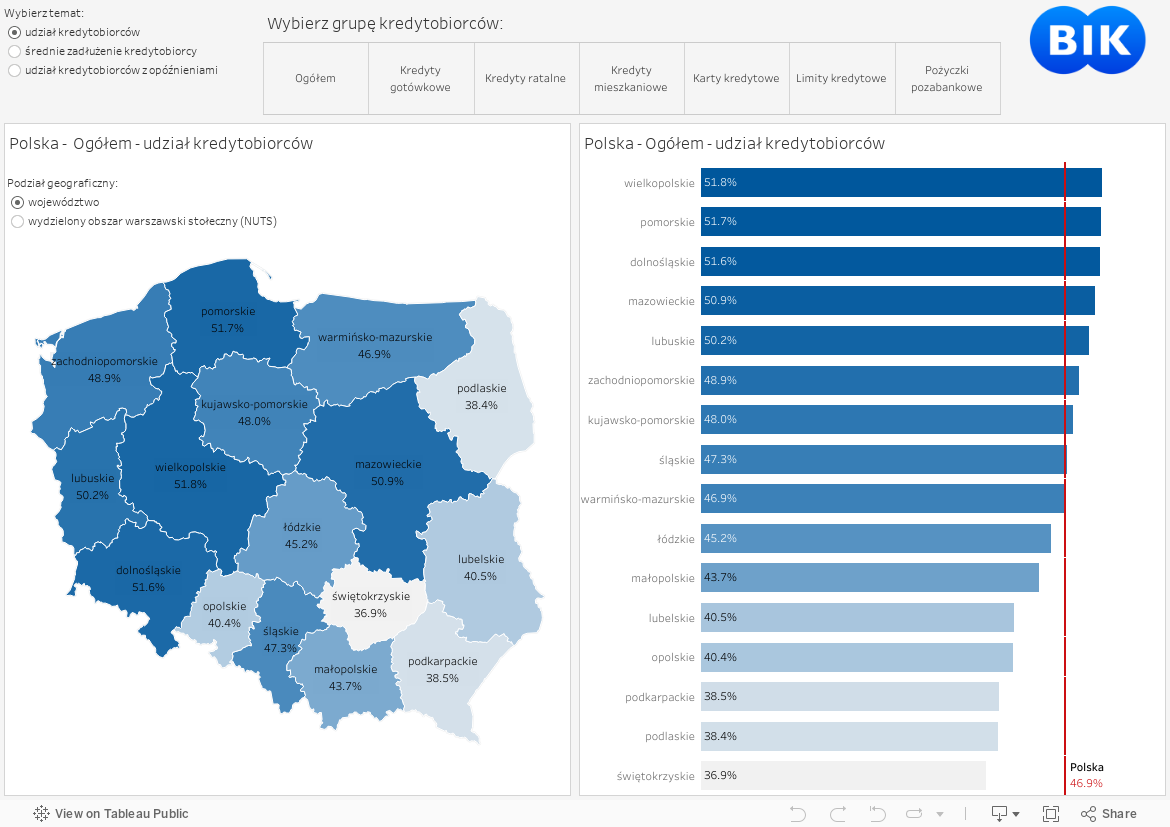

Poziom ukredytowienia Polaków, rozumiany jako liczba osób posiadających zobowiązanie z tytułu zaciągniętego kredytu czy pożyczki w relacji do wszystkich dorosłych Polaków, wynosi obecnie 47,1%. Oznacza to, że prawie co drugi Polak jest obecnie kredyto- czy pożyczkobiorcą. Ciekawym zjawiskiem jest zróżnicowanie regionalne ukredytowienia. Wyraźnie wyższy poziom mają województwa z zachodniej części kraju, a dużo niższy w rejonie południowo-wschodnim. Najwyższy poziom ukredytowienia mają mieszkańcy województwa dolnośląskiego (51,4%) oraz wielkopolskiego (51,1%), natomiast najniższy mieszkańcy województwa świętokrzyskiego (38,0%) i podkarpackiego (38,6%). W większym stopniu wynika to z czynników kulturowych niż ekonomicznych. Północno-zachodnią Polskę charakteryzuje wyższa skłonność do konsumpcji niż południowo-wschodnią część kraju.

Odmienną tendencję obserwujemy, jeżeli chodzi o moralność płatniczą. Najlepiej kredyty spłacają mieszkańcy południowo-wschodniej Polski, najgorzej zaś północno-zachodniej części kraju. Ze wszystkich województw najrzetelniejsi są mieszkańcy podkarpackiego – tylko 4,6% kredytobiorców ma opóźnienia powyżej 90 dni, zaś najmniej rzetelni są mieszkańcy województwa zachodniopomorskiego (7,9%) oraz lubuskiego (7,4%).