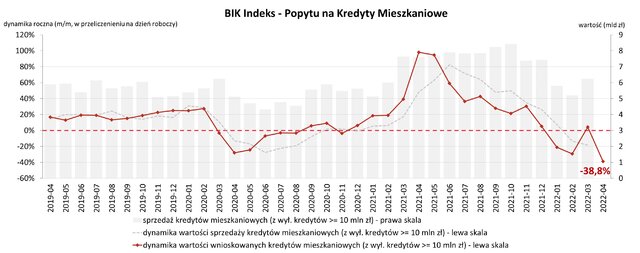

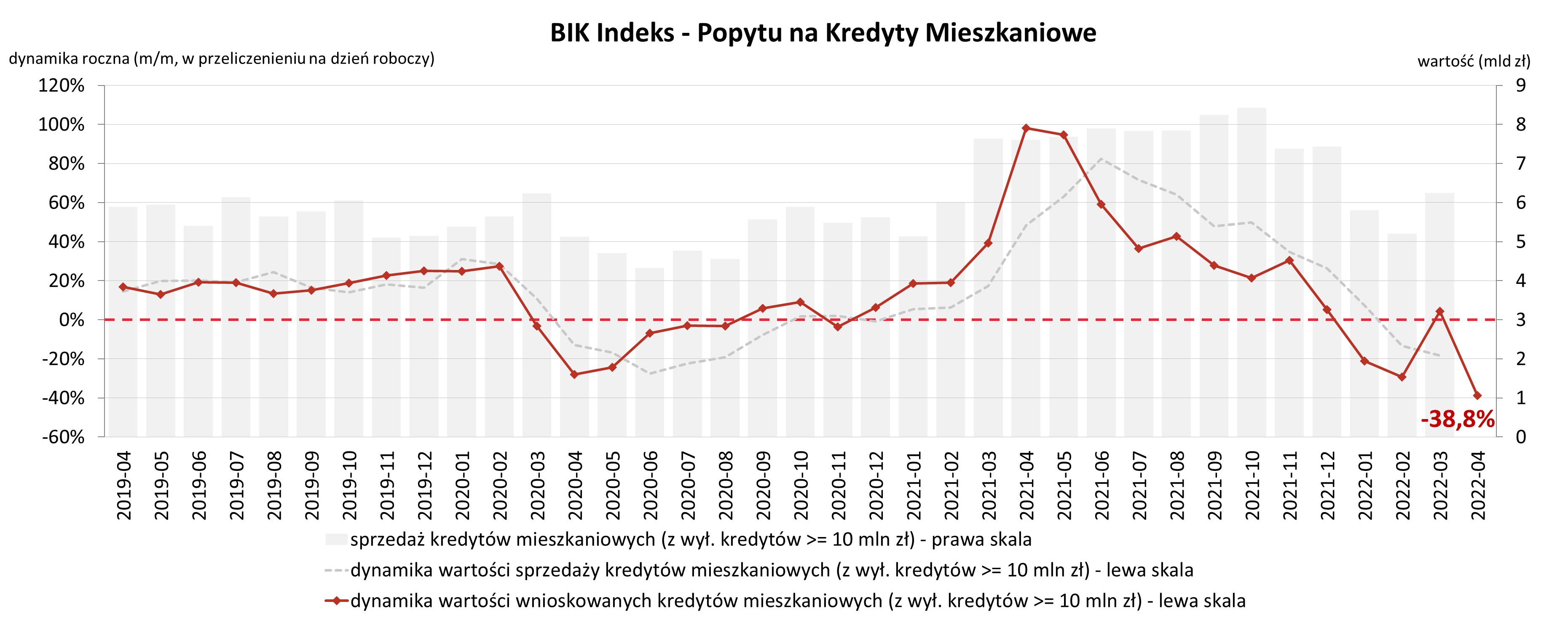

W kwietniu br. o 38,8% spadła wartość zapytań o kredyty mieszkaniowe w porównaniu do kwietnia 2021 r.

Wartość BIK Indeksu Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM) informuje o rocznej dynamice wartości wnioskowanych kredytów mieszkaniowych. Wartość Indeksu oznacza, że w kwietniu 2022 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę niższą o 38,8% w porównaniu do kwietnia 2021 r.

W kwietniu 2022 r. o kredyt mieszkaniowy wnioskowało łącznie 28,42 tys. potencjalnych kredytobiorców, w porównaniu do 51,58 tys. rok wcześniej – jest to spadek o 44,9%. W porównaniu do marca 2022 r. osób wnioskujących o kredyt mieszkaniowy było mniej o 46,8%.

Średnia wartość wnioskowanego kredytu mieszkaniowego w kwietniu br. wyniosła 353,95 tys. zł i była wyższa o 5,7% w relacji do wartości z kwietnia 2021 r. i niższa o 3,2% niż w marcu 2022 r.

- Jak zapowiadałem w moim poprzednim komentarzu, przewidywania wobec kwietniowego odczytu BIK Indeksu Popytu na kredyty mieszkaniowe sprawdziły się. A wyjaśnienie marcowej anomalii - wzrostu wartości Indeksu o 4,3% - jako efektu nowych zaostrzonych wymagań KNF, było właściwe.

Obecny odczyt Indeksu jest zapowiedzią dużego schłodzenia na rynku kredytów mieszkaniowych w kolejnych kwartałach. Kwietniowa wartość Indeksu jest najniższa od kwietnia 2009 r. czyli od 13 lat, kiedy stopa referencyjna wynosiła 3,75%. Na kwietniową wartość negatywnie wpłynęły dwa czynniki, które go kształtują - mniejsza niż przed rokiem liczba wnioskodawców oraz wyhamowanie wzrostu wartości wnioskowanego kredytu mieszkaniowego. Trzeba pamiętać, że liczba osób wnioskujących o kredyt mieszkaniowy regularnie spadała od kwietnia 2021 r.– mówi prof. Waldemar Rogowski, główny analityk Biura Informacji Kredytowej.

- Dodatkowy negatywny wpływ na wartość kwietniowego odczytu Indeksu w ujęciu r/r miał niższy wzrost średniej kwoty wnioskowanego kredytu, która w kwietniu 2022 r. była wyższa od kwoty z kwietnia 2021 r. o 19 188 zł. Należy przypomnieć, że średnia kwota składanego wniosku o kredyt mieszkaniowy w ujęciu m/m rosła prawie nieprzerwanie od czerwca 2020 r., z wyjątkiem stycznia 2021 r. i stycznia 2022 r.

W marcu br. średnia kwota wnioskowanego kredytu była najwyższa w historii. Chyba zatem nastąpiła zmiana trendu, ponieważ średnia wartość wnioskowanego kredytu w kwietniu 2022 r. w porównaniu do marca 2022 r. spadła o 3,2%. Jest to skumulowany i zmultiplikowany efekt podwyżki stóp procentowych oraz zwiększenia wymogów regulacyjnych w zakresie badania zdolności kredytowej. Jak widać takie połączenie to dla popytu na kredyt mieszkaniowy „mieszanka piorunująca”. Przed takim negatywnym scenariuszem, tj. spadkiem osób wnioskujących, któremu towarzyszy spadek średniej wartości wnioskowanego kredytu, ostrzegałem już w zeszłym roku.

- Warto również zauważyć, że kwietniowy odczyt jest gorszy od najniższego odczytu z pierwszych miesięcy pandemii (kwiecień 2020 r.), kiedy wyniósł on minus 28,1%. Wygląda więc na to, że obecny miks negatywnych czynników ma większy wpływ na rynek kredytów mieszkaniowych niż niepewność z pierwszych miesięcy pandemii.

- Na wartość popytu na kredyty mieszkaniowe w perspektywie kolejnych miesięcy wpływać będzie przede wszystkim polityka monetarna. Dalsze jej zaostrzanie i wzrost stóp procentowych jeszcze bardziej zmniejszy zdolność kredytową potencjalnych kredytobiorców, a tym samym bardzo osłabi popyt na kredyt mieszkaniowy – dodaje prof. Rogowski.

Aktualne informacje o rynku kredytowym prezentujemy na stronie Analizy rynkowe oraz w Newsletterze kredytowym BIK.

Metodyka indeksu:

Wskaźnik BIK Indeks - PKM obliczany jest w przeliczeniu na dzień roboczy po wyłączeniu zapytań o kredyty mieszkaniowe

na kwoty przekraczające 10 mln zł oraz zapytań o tego samego klienta w kolejnych 90 dniach. Metodyka indeksu została opracowana przez Biuro Informacji Kredytowej we współpracy z Instytutem Rozwoju Gospodarczego SGH. Indeks publikowany jest co miesiąc.

{kind=link}