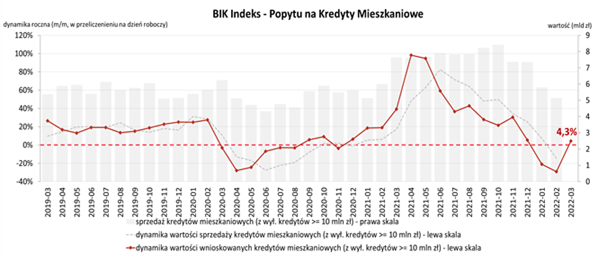

O 4,3% wzrosła wartość zapytań o kredyty mieszkaniowe – najnowszy, marcowy odczyt BIK Indeksu Popytu na Kredyty Mieszkaniowe

Wartość BIK Indeksu Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM) informuje o rocznej dynamice wartości wnioskowanych kredytów mieszkaniowych. Wartość Indeksu oznacza, że w marcu 2022 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę wyższą o 4,3% w porównaniu do marca 2021r.

W marcu 2022 r. o kredyt mieszkaniowy wnioskowało łącznie 53,45 tys. potencjalnych kredytobiorców, w porównaniu do 56,80 tys. rok wcześniej – jest to spadek o 5,9%. W porównaniu do lutego 2022 r. osób wnioskujących o kredyt mieszkaniowy było więcej o 75,7%. Średnia wartość wnioskowanego kredytu mieszkaniowego w marcu br. wyniosła 365,7 tys. zł i była wyższa o 10,9% w relacji do wartości z marca 2021 r. i wyższa o 1,4% niż w lutym 2022 r.

- Marcowy odczyt Indeksu ponownie jest dodatni po dwóch miesiącach przerwy. Na marcową wartość Indeksu negatywnie wpłynęła mniejsza niż przed rokiem liczba wnioskodawców. Trzeba jednak pamiętać, że w marcu 2021r. liczba wnioskujących osób była najwyższa w okresie ostatnich 10 lat. Wbrew obawom co do dużego spadku liczby wnioskujących o kredyt mieszkaniowy z uwagi na wzrost stóp procentowych, zapowiedź kolejnych podwyżek oraz wojny w Ukrainie w marcu br. o kredyt wnioskowało aż 53,45 tys. osób, tylko o 6% mniej niż w rekordowym marcu zeszłego roku. Jest to drugi wynik od dziesięciu lat. Czyżby był to efekt nowych zaostrzonych wymagań KNF co do liczenia zdolności kredytowej (wyższy bufor na zmienność stopy procentowej, wyższe współczynniki kosztów utrzymania oraz sugerowany maksymalny poziom DSTI), które weszły w życie z dniem 1 kwietnia br.? Potencjalni kredytobiorcy mogli więc „rzutem na taśmę” składać wnioski kredytowe zgodnie z dotychczasowymi wymogami. Za taką hipotezą przemawia dodatkowo fakt, że duże wzrosty pojawiły się dopiero w ostatnim tygodniu marca. Tym bardziej ciekawy będzie kwiecień – mówi prof. Waldemar Rogowski, główny analityk Biura Informacji Kredytowej.

- Duży pozytywny wpływ na wartość marcowego odczytu Indeksu w ujęciu r/r miał wzrost średniej kwoty wnioskowanego kredytu, która w marcu 2022 r. była wyższa od kwoty z marca 2021 r. o 35 886 zł. Średnia kwota w ujęciu m/m rośnie prawie nieprzerwanie od 20 miesięcy, czyli od czerwca 2020 r. (z wyjątkiem stycznia 2021 i stycznia 2022, czyli „efektu stycznia”). Ponownie średnia kwota wnioskowanego kredytu jest najwyższa w historii.

- Na wartość popytu na kredyty mieszkaniowe w perspektywie roku wpływać będzie wiele czynników, zarówno pozytywnych jak i negatywnych. Po pierwsze efekt psychologiczny związany ze spadkiem poczucia bezpieczeństwa życiowego w obliczu wojny u najbliższego sąsiada. W dłuższej perspektywie może to zwiększyć ryzyko inwestycji w nieruchomości. Z drugiej strony, wzrost popytu na wynajem wpłynie na wzrost cen najmu, co może ograniczyć negatywny wpływ podwyżek stóp procentowych – nawet podwyższona rata kredytu będzie atrakcyjna w porównaniu z wysokością czynszu. Co będzie z podażą na rynku nieruchomości? Możliwy jest 20-30% odpływ pracowników z firm budowlanych, wzrost cen materiałów i surowców w związku z rosnącą inflacją ciągniętą stroną podażową. Prawdopodobnie w takich warunkach wykonawcy nie będą w stanie określić końcowego kosztu wybudowania 1 m2 mieszkania, co może spowodować u części deweloperów brak chęci rozpoczynania nowych inwestycji lub próbę przerzucenia ryzyka na nabywcę poprzez indeksowanie ceny nabycia mieszkania inflacją. Dodatkowo część deweloperów może przerzucić się na realizację tańszych inwestycji np. z prefabrykatów lub w układzie modułowym, pod wynajem dla Uchodźców. Pytań jest wiele, na większość nie znamy jeszcze dzisiaj odpowiedzi. Decydujące będą kolejne miesiące tym bardziej, że sytuacja jest dynamiczna, a na rynku panuje ogromna niepewność – dodaje prof. Rogowski.

Aktualne informacje o rynku kredytowym prezentujemy na stronie Analizy rynkowe oraz w Newsletterze kredytowym BIK.

Metodyka indeksu:

Wskaźnik BIK Indeks - PKM obliczany jest w przeliczeniu na dzień roboczy po wyłączeniu zapytań o kredyty mieszkaniowe

na kwoty przekraczające 10 mln zł oraz zapytań o tego samego klienta w kolejnych 90 dniach. Metodyka indeksu została opracowana przez Biuro Informacji Kredytowej we współpracy z Instytutem Rozwoju Gospodarczego SGH. Indeks publikowany jest co miesiąc.

{kind=link}