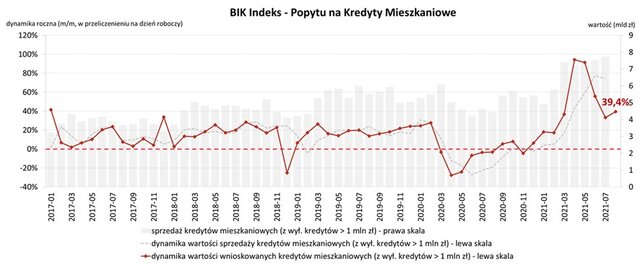

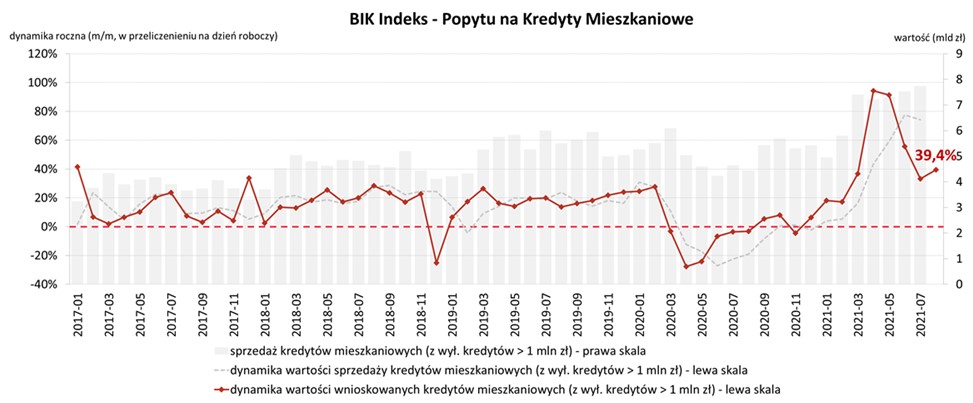

O 39,4% wzrosła wartość zapytań o kredyty mieszkaniowe – sierpniowy odczyt BIK Indeksu Popytu na Kredyty Mieszkaniowe

Wartość BIK Indeksu Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM) informuje o rocznej dynamice wartości wnioskowanych kredytów mieszkaniowych. Kolejny dodatni odczyt Indeksu jest nadal dość wysoki i wynosi 39,4%. Wartość Indeksu oznacza, że w sierpniu 2021 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę wyższą o 39,4% w porównaniu z sierpniem 2020 r.

W sierpniu 2021 r. o kredyt mieszkaniowy wnioskowało łącznie 41,88 tys. potencjalnych kredytobiorców, w porównaniu do 32,65 tys. rok wcześniej – jest to wzrost o +28,3%. Jednak w porównaniu do lipca br. było ich mniej o 2,8%. Średnia wartość wnioskowanego kredytu w sierpniu br. wyniosła 330,2 tys. zł i była wyższa o 13,9% w relacji do wartości z sierpnia 2020 r.

- Na wartość Indeksu pozytywnie wpłynął przede wszystkim wzrost średniej kwoty wnioskowanego kredytu mieszkaniowego, która po raz kolejny odnotowała historyczny rekord. W sierpniu 2021 r. średnia kwota wnioskowanego kredytu była o 40,26 tys. zł wyższa niż rok temu. Na wartość Indeksu pozytywnie wpłynął również wzrost liczby wnioskodawców. W porównaniu do sierpnia 2020 r. o kredyt mieszkaniowy wnioskowało o 9,23 tys. więcej osób niż w sierpniu zeszłego roku. Trzeba jednak zaznaczyć, że w sierpniu 2021 r. był jeden dzień roboczy więcej.

Analizując obecną wartość Indeksu należy zaznaczyć, że w sierpniu ub.r. mieliśmy nadal ujemny (-3,2%) pandemiczny odczyt Indeksu. Liczba osób wnioskujących wówczas o kredyt była o 6,9% niższa niż w sierpniu 2019 r. - mówi prof. Waldemar Rogowski, główny analityk Biura Informacji Kredytowej.

- W stosunku do grudnia 2020 r. , średnia kwota wnioskowanego kredytu wzrosła o 22,7 tys. zł (7,4%). Wzrost średniej kwoty wnioskowanego kredytu wynika z coraz wyższych cen nieruchomości. Rośnie zarówno cena m2 PUM-u, jak i kupowane są większe nieruchomości i w lepszych lokalizacjach, czyli droższe. Pomimo dużego optymizmu, należy zwrócić uwagę, że od marca mamy stopniowy spadek liczby wnioskodawców w ujęciu m/m. Popyt w ujęciu liczbowym traci więc impet. Tym, co nadal utrzymuje wysoki odczyt Indeksu, jest przede wszystkim średnia kwota wnioskowanego kredytu, która w ujęciu m/m nieprzerwanie rośnie już od 15 miesięcy, czyli od czerwca 2020 r. Jest to wynikiem sytuacji na rynku nieruchomości, na którym ceny systematycznie rosną.

Dla dalszego wzrostu cen nieruchomości ważne będzie zachowanie się wskaźnika pokazującego relację pomiędzy przeciętnym wynagrodzeniem netto a ceną metra kwadratowego nowej powierzchni mieszkaniowej. Od 2018 r. relacja ta spada. Jest to jeden z czynników, który może ograniczyć popyt. Drugim z czynników może być zmiana podejścia do liczenia zdolności kredytowej dla kredytów powyżej 25 lat. Pomimo możliwego dłuższego okresu na jaki kredyt może zostać udzielony (np. na 30 lat), to zdolność kredytowa będzie liczona tak, jakby był on udzielony na maksimum 25 lat. W konsekwencji spowoduje to wzrost wartości raty kapitałowej a tym samym ograniczy możliwość udzielenia wyższego kredytu przy tych samych dochodach. Negatywny wpływ obu tych czynników, przy utrzymywaniu nadal tak niskich stóp procentowych, będzie neutralizowany. Bowiem w większości jest on realizowany gotówkowo (obecnie nawet 70%), czyli bez wsparcia kredytem hipotecznym. Wynika to z faktu, że coraz częściej kupują mieszkania inwestorzy instytucjonalni i indywidualni za posiadane nadwyżki pieniężne. Brak bowiem alternatyw inwestycyjnych dla osób, które nie chcą inwestować na rynku finansowym, przy ujemnych realnych stopach zwrotu na depozytach i obligacjach skarbowych nieindeksowanych do inflacji, rodzi ich zainteresowanie rynkiem nieruchomości. W konsekwencji może to doprowadzić do zmniejszenia i tak już obecnie ograniczonej dostępności do własnego mieszkania, szczególnie młodym osobom – dodaje prof. Rogowski.

W sierpniu br. popyt na kredyty mieszkaniowe w ujęciu wartościowym nadal był w silnym trendzie wzrostowym zapoczątkowanym w grudniu 2020 r.

Aktualne informacje o rynku kredytowym prezentujemy na stronie Analizy rynkowe oraz w Newsletterze kredytowym BIK.

Aktualne informacje o rynku kredytowym prezentujemy na stronie Analizy rynkowe oraz w Newsletterze kredytowym BIK.

Metodyka indeksu:

Wskaźnik BIK Indeks - PKM obliczany jest w przeliczeniu na dzień roboczy po wyłączeniu zapytań o kredyty mieszkaniowe

na kwoty przekraczające 1 mln zł oraz zapytań o tego samego klienta w kolejnych 90 dniach. Metodyka indeksu została opracowana przez Biuro Informacji Kredytowej we współpracy z Instytutem Rozwoju Gospodarczego SGH. Indeks publikowany jest co miesiąc.

Załączniki

{kind=link}

BIK się sprawdza. Ty też go sprawdź

Sprawdź swoje szanse na kredyt