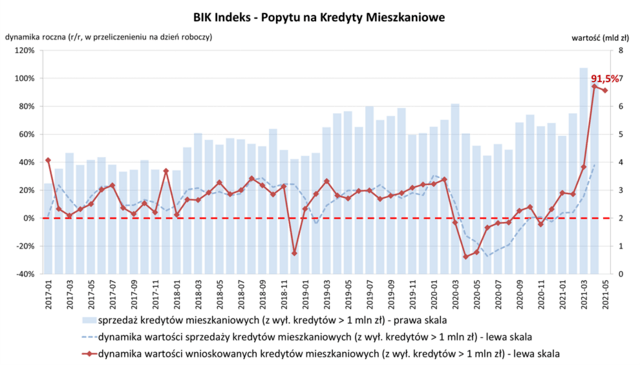

O 91,5% wzrosła wartość zapytań o kredyty mieszkaniowe – najnowszy, majowy odczyt BIK Indeksu Popytu na Kredyty Mieszkaniowe

Wartość BIK Indeksu Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM) informuje o rocznej dynamice wartości wnioskowanych kredytów mieszkaniowych. Kolejny już w tym roku dodatni odczyt Indeksu ponownie jest bardzo wysoki i wyniósł 91,5%. Wartość Indeksu oznacza, że w maju 2021 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę wyższą o 91,5% w porównaniu z majem 2020 r.

W maju 2021 r. o kredyt mieszkaniowy wnioskowało łącznie 47,61 tys. potencjalnych kredytobiorców, w porównaniu do 28,68 tys. rok wcześniej – jest to wzrost o +66,0%. Jednak w porównaniu do kwietnia br. jest ona niższa o 6,5%. Średnia wartość wnioskowanego kredytu wyniosła 320,94 tys. zł i jest wyższa o 15,3% niż w maju 2020 r.

- Na wartość Indeksu pozytywnie wpłynął przede wszystkim wzrost średniej kwoty wnioskowanego kredytu, a także wzrost liczby wnioskodawców w porównaniu do maja 2020 r. Ponownie rekordowa w całej historii jest wartość kwot na wnioskach kredytowych (wartości bezwzględne). W maju średnia kwota wnioskowanego kredytu jest o 42,6 tys. (+15,3%) wyższa niż rok temu. Zarówno w aspekcie liczby wnioskodawców, jak i kwoty wnioskowanego kredytu trzeba pamiętać, że w maju 2020 r. mieliśmy do czynienia z niepewnością co do przebiegu i skutków pandemii. Banki zwiększyły wówczas swoje wymagania odnośnie do wkładu własnego, co bezpośrednio wpłynęło na zmniejszenie kwoty wnioskowanego kredytu - mówi prof. Waldemar Rogowski, główny analityk Biura Informacji Kredytowej.

W maju br. popyt na kredyty mieszkaniowe w ujęciu wartościowym nadal jest w silnym trendzie wzrostowym zapoczątkowanym w listopadzie 2020 r.

- Wzrost średniej kwoty wnioskowanego kredytu do rekordowej kwoty ponad 321 tys. zł, odzwierciedla obecną sytuację na rynku mieszkaniowym, wzrost średniej ceny PUM-u oraz zakup większych nieruchomości. Ponadto wzrost liczby osób zaszczepionych powoduje, że optymizm co do przyszłości wśród Polaków rośnie. Rośnie również inflacja zbliżając się do 5%, która może spowodować jeszcze wyższy wzrost cen nieruchomości. Wzrost cen nieruchomości może być dodatkowo stymulowany zarówno wzrostem kosztów pracy (silna inflacyjna presja na wzrost wynagrodzeń), jak i materiałów budowalnych. Ponadto konieczność wpłat na fundusz gwarancyjny dla deweloperów (2%) również wpłynie na wzrost cen, ponieważ opłata ta zostanie wprost przerzucona na klientów. W obecnej sytuacji rynkowej deweloperzy nie będą zmniejszać bowiem swojej marży. Brak alternatyw inwestycyjnych (ujemne realne stopy zwrotu na depozytach i obligacjach skarbowych nieindeksowanych do inflacji) wpływa na jeszcze wyższe zainteresowanie nieruchomościami jako aktywami inwestycyjnymi, powodując duży popyt na nie, co przy ograniczonej podaży przekłada się na wzrost cen. Popyt na nieruchomości ma kilka źródeł. Pierwsza, to nabywcy indywidualni, którzy planują zakup nieruchomości na własne potrzeby, druga grupa to inwestorzy indywidualni nabywający w celu wynajmu lub nastawieni na wzrost cen. Trzecia grupa to duzi inwestorzy instytucjonalni kupujący w celach inwestycyjnych – tłumaczy prof. Waldemar Rogowski.

Należy pamiętać, że Indeks opisuje jedynie stronę popytową rynku kredytów mieszkaniowych i to w ujęciu wartościowym. W swojej konstrukcji nie uwzględnia ponadto zapytań na kredyty powyżej 1 mln zł. Wartość akcji kredytowej jest natomiast determinowana polityką kredytową banków i ich skłonnością do akceptacji ryzyka.

- W mojej opinii, w sytuacji obecnej wysokiej nadpłynności polskiego sektora bankowego, najniższego ze wszystkich produktów kredytowych poziomem szkodowości kredytów mieszkaniowych oraz faktu, że prawie 80% wnioskodawców uzyskuje kredyt, w kolejnych miesiącach należy oczekiwać wysokiego wzrostu akcji kredytowej w ujęciu wartościowym i marcowe rekordowe 7,3 mld zł może już niebawem zostać przekroczone - dodaje prof. Rogowski.

Aktualne informacje o rynku kredytowym prezentujemy na stronie Analizy rynkowe oraz w Newsletterze kredytowym BIK.

Metodyka indeksu:

Wskaźnik BIK Indeks - PKM obliczany jest w przeliczeniu na dzień roboczy po wyłączeniu zapytań o kredyty mieszkaniowe

na kwoty przekraczające 1 mln zł oraz zapytań o tego samego klienta w kolejnych 90 dniach. Metodyka indeksu została opracowana przez Biuro Informacji Kredytowej we współpracy z Instytutem Rozwoju Gospodarczego SGH. Indeks publikowany jest co miesiąc.

{kind=link}