Aktualności BIK: Portret frankowicza

Maleje liczba rachunków kredytowych w walucie szwajcarskiej, zaciągniętych na zakup mieszkań - w grudniu 2018 r., w porównaniu do grudnia 2017 r. w ujęciu liczbowym, ubyło ok. 25,65 tys. rachunków. Obecnie pozostaje w spłacie już tylko 469,96 tys. kredytów frankowych. Według danych BIK wartość portfela kredytów frankowych na 31.12.2018 r. wynosiła 107,1 mld zł., i pomimo osłabienia się kursu złotówki wobec franka o 25 gr. (3,56 na 29 grudnia 2017 do 3,81 na 31 grudnia 2018), dzięki spłatom zobowiązań przez kredytobiorców jego wartość w ciągu roku obniżyła się o 2,48 mld zł. Na koniec 2017 r. zadłużenie wynosiło 109,58 mld zł.

Ważne liczby

- systematycznie maleje liczba rachunków kredytowych we franku szwajcarskim: na koniec grudnia 2018 r. było ich mniej o 50,85 tys. w stosunku do grudnia 2016 r. oraz mniej o 25,65 tys. w stosunku do grudnia 2017 r.

- o 2,48 mld zł zmniejszyło się zadłużenie na koniec grudnia 2018 r., w porównaniu do grudnia 2017 r.

- 162,03 mld zł to najwyższe zadłużenie w przeliczeniu na PLN w kredytach frankowych w 2011 r.

- 107,1 mld zł – tyle obecnie wynosi zadłużenie w przeliczeniu na PLN w kredytach frankowych (XII 2018 r.)

- prawie co piąty (19,6%) obecnie czynny kredyt mieszkaniowy jest nominowany we franku

- co czwarta (25,4%) złotówka zadłużenia z tytułu kredytów mieszkaniowych (po przeliczeniu walut na złote po kursie z dnia 31.12.2018) pochodzi z kredytów frankowych.

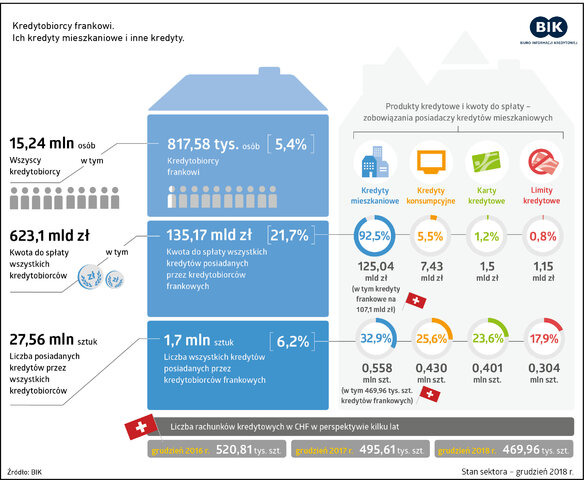

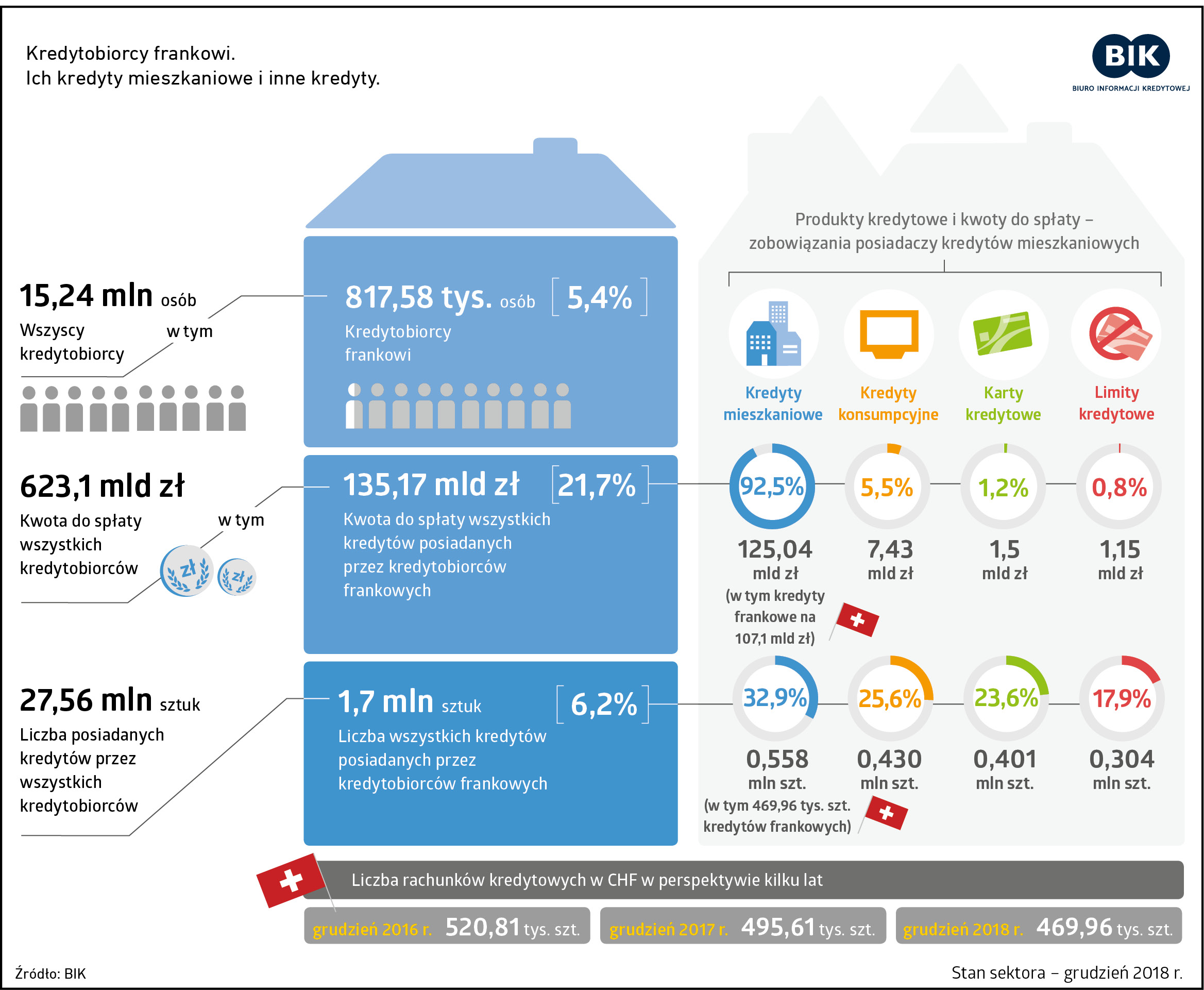

Liczba zobowiązań hipotecznych obsługiwanych we frankach szwajcarskich stale zmniejsza się, w 2016 r. banki obsługiwały 520,81 tys. kredytów, a obecnie o 10% mniej. W grudniu 2018 r., w porównaniu do grudnia 2017 r. w ujęciu liczbowym, ubyło o kolejne 5% rachunków mieszkaniowych zaciągniętych w CHF.

Portfel kredytowy Polaków

Bazy BIK, zawierające informacje o 15,24 mln kredytobiorców w Polsce, odnotowują obecnie 5,5% udział osób spłacających zobowiązania we frankach. Kwota do spłaty wszystkich kredytobiorców bez względu na walutę wynosi w przeliczeniu na złote 623,1 mld zł, z czego 135,17 mld zł to wartość do spłaty wszystkich rodzajów kredytów posiadanych przez kredytobiorców frankowych.

Liczba wszystkich kredytów posiadanych przez frankowiczów wynosi 1,7 mln szt., co stanowi 6,2% spośród 27,56 mln szt. kredytów obsługiwanych przez wszystkich Polaków łącznie.

Kredytobiorcy frankowi i ich kredyty

Łączna kwota do spłaty z tytułu kredytów mieszkaniowych w CHF, na koniec grudnia 2018 r., to 107,1 mld zł a całkowite aktualne zadłużenie kredytobiorców frankowych z tytułu wszystkich posiadanych produktów kredytowych to 135,17 mld zł. Na tę wartość składają się oprócz frankowych i zaciągniętych w innych walutach (głównie w zł) kredytów mieszkaniowych na kwotę 125,04 mld zł, kredyty konsumpcyjne o wartości 7,43 mld zł, następnie karty kredytowe na kwotę do spłaty wynoszącą 1,5 mld zł, a także posiadane limity kredytowe w wysokości do spłaty 1,15 mld zł.

- Spadek wartości zadłużenia z tytułu kredytów mieszkaniowych frankowych w okresie ostatnich 12 miesięcy w kwocie ok. 2,5 mld zł, przy wzroście kursu franka w tym okresie w stosunku do złotówki o ok. 25 gr wynika przede wszystkim z terminowych spłat, dokonywanych przez kredytobiorców. Sprzyja temu niewątpliwie dobra sytuacja polskiej gospodarki, która przekłada się na spadek bezrobocia i wzrost wynagrodzeń, a tym samym na wzrost dochodów gospodarstw domowych. Należy również wspomnieć o wzroście cen nieruchomości na rynku wtórnym w aglomeracjach, a tam właśnie mieszkają frankowicze, co pozytywnie wpływa na wartość wskaźnika LtV (jego spadek) - mówi prof. Waldemar Rogowski, główny analityk Biura informacji Kredytowej. – Mieszkaniowe kredyty frankowe podobnie jak kredyty złotowe charakteryzują się bardzo dobrą jakością, na co oprócz aspektu dochodowego (wzrostu dochodów gospodarstw domowych) maja niewątpliwie nadal ujemne stopy procentowe w Szwajcarii (LIBOR CHF), oraz aspekt kulturowy – w piramidzie spłacalności kredyty mieszkaniowe są na pierwszym miejscu, a w przypadku trudności ze spłatą zobowiązań kredyty mieszkaniowe przestają być terminowo obsługiwane na samym końcu uzupełnia prof. Waldemar Rogowski

Jakość kredytów frankowych

Niski poziom szkodowości to cecha walutowych kredytów hipotecznych, a jakość zobowiązań zaciągniętych we frankach szwajcarskich okazała się być lepsza od złotowych.

- Obecnie - na koniec 2018 r., tylko 1,27% czynnych mieszkaniowych kredytów frankowych pozostaje w portfelach bankowych jako opóźnione powyżej 90 dni. W przypadku kredytów mieszkaniowych złotowych odsetek ten jest wyższy i wynosi 1,30%. Analizując kredyty złotowe i frankowe udzielone do 2011 r. na dzień 31 grudnia 2018 r. 2,41% kredytów udzielonych we frankach okazało się straconymi, czyli zostało przekazane do windykacji, sprzedane bądź pozostaje w portfelach jako opóźnione powyżej 90 dni. W przypadku kredytów mieszkaniowych udzielonych w złotych do 2011 r. odsetek ten jest wyższy i wynosi 2,95% - podsumowuje główny analityk BIK.

Należy zwrócić uwagę, że poziom jakości spłaty zobowiązań determinowany jest także liczbą równocześnie spłacanych kredytów. Dotyczy to zarówno osób posiadających kredyty mieszkaniowe w złotówce, jak i w walucie. Ma to bezpośrednie przełożenie na jakość obsługi portfela frankowego.

{kind=link}