Kredyty ratalne wspierają sprzedaż detaliczną

Z analiz Biura Informacji Kredytowej wynika, że rośnie zakres kredytowania przez banki zakupów towarów i usług (kredyty ratalne). Począwszy od II półrocza 2017 r. dynamika sprzedaży kredytów ratalnych jest wyższa niż sprzedaży detalicznej, co potwierdza wskaźnik dynamiki sprzedaży tego segmentu kredytów na poziomie 14,3%.

W okresie styczeń - lipiec 2018 r. banki podpisały, w porównaniu z analogicznym okresem 2017 r., umowy na kredyty ratalne na kwotę o 11% wyższą niż przed rokiem. Zmieniła się jednak struktura wartościowa udzielanego finansowania: niższe było tempo kredytowania na kwoty do 4 tys. zł, których banki udzieliły o 5,2% więcej niż przed rokiem, natomiast w przedziale 4-15 tys. wystąpił wzrost o 13,5%.

Dla oceny koniunktury na rynku kredytów finansujących sprzedaż ratalną najlepszym punktem odniesienia jest dynamika sprzedaży detalicznej w obszarze „meble, RTV, AGD”, do którego w największej skali kierowane są kredyty ratalne.

Dynamika sprzedaży

Dane GUS za rok 2017 oraz po pierwszych siedmiu miesiącach 2018 r. potwierdzają, że dynamika sprzedaży detalicznej mierzona w cenach bieżących ustabilizowała się na poziomie ok. 8%, porównując z wartością sprzedaży detalicznej z rokiem poprzednim.

GUS odnotował zbliżoną dynamikę sprzedaży detalicznej ogółem ze sprzedażą w obszarze „meble, RTV AGD” oraz dokonał porównania, że w okresie styczeń - lipiec 2018 r. w stosunku do analogicznego okresu roku ubiegłego dynamika sprzedaży wyniosła 8,1% przy czym, w analizowanym segmencie, rok wcześniej (2017 r. vs 2016 r.) osiągnęła 8,5%.

Wolniej rośnie sprzedaż w innym istotnym dla kredytów ratalnych obszarze - „pojazdy, samochodowe, motocykle, części”. Sprzedaż w okresie styczeń - lipiec 2018 r. wzrosła o 4,2%, rok wcześniej o 4,7%, przy czym należy mieć na uwadze zdolność uchwycenia całości sprzedaży segmentu samochodów używanych.

Na tle stabilnego wzrostu wartości sprzedaży detalicznej, począwszy od II półrocza 2017 r. wydaje się nabierać tempa rynek kredytów ratalnych. Wcześniej wartość udzielanych kredytów finansujących sprzedaż ratalną wprawdzie rosła, ale głównie w segmencie kredytów na wyższe kwoty (zwłaszcza powyżej 50 tys. zł). Oznaczało to malejące kredytowe wsparcie obszaru „meble, RTV, AGD”, gdzie większość transakcji dotyczyło kwot kilkutysięcznych i który dominuje, zwłaszcza w wymiarze liczbowym, w kredytach ratalnych.

Kredyty na kwoty do 4 tys. zł stanowiły blisko 80% liczby wszystkich udzielonych w okresie styczeń – lipiec 2018 r. kredytów ratalnych, w ciągu trzech lat (od 2015 r.) udział ten spadł o 5 pkt proc. Następny przedział od 4 – 15 tys. zł, który obecnie ma 17,1% udział, odnotował wzrost od 2015 r. o 4 pkt proc. w ciągu trzech lat. Łącznie oba te segmenty mają 97% udział w liczbie udzielonych kredytów ratalnych, ale tylko 64,5% udział w kwocie udzielonych kredytów ratalnych (spadek w ciągu trzech lat o 10 pkt proc.).

Kredytobiorcy

W okresie styczeń – lipiec 2018 r. kredyty ratalne zaciągnęło 1 928 tys. osób, z których największą grupę (1 200 tys.) stanowiły osoby w wieku 25 – 44 lat. Im starsza grupa wiekowa, tym liczba osób finansujących zakupy kredytem ratalnym jest mniejsza. Na zakupy ratalne zdecydowało się 202 tys. seniorów, czyli osób w wieku pow. 65 lat, a dla porównania, 148 tys. osób młodych, tj. poniżej 24 r.ż. Średnia kwota zaciągniętego w tym okresie kredytu ratalnego wynosiła 3380 zł i tylko w najmłodszej grupie osób, poniżej 24 r.ż. w momencie podpisywania umowy, znacząco odbiegała od tego poziomu, bo wyniosła 2830 zł.

Ranking aglomeracji

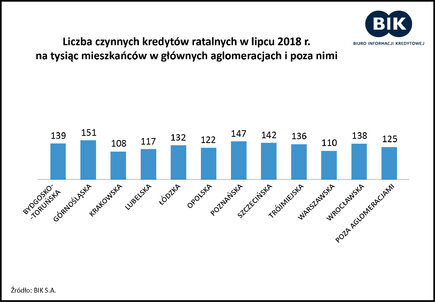

Z analiz BIK wynika zróżnicowany apetyt na kredyty ratalne w zależności od miejsca zamieszkania. Porównując nasycenie kredytami ratalnymi mieszkańców głównych aglomeracji w Polsce widać, że najchętniej zaciągają je mieszkańcy aglomeracji górnośląskiej i poznaniacy, którzy w omawianym okresie mieli. odpowiednio 151 i 147 czynnych kredytów na 1 tys. mieszkańców, a najrzadziej - krakowiacy, którzy obsługiwali ich 108. Może się wydawać zaskakujące słabe nasycenie kredytami ratalnymi w aglomeracji warszawskiej (110 ). Średnio w 12 aglomeracjach na 1 tysiąc mieszkańców przypada 130 kredytów. Niższe jest nasycenie kredytami ratalnymi osób mieszkających poza aglomeracjami (125 ).

W rankingu aglomeracji pod względem pozostającej w spłacie kwoty kredytu ratalnego na mieszkańca, prowadzi aglomeracja poznańska. Przeciętnie poznaniak ma jeszcze do spłacenia 626 zł, podobnie mieszkaniec aglomeracji trójmiejskiej 624 zł, krakowskiej 450 zł, a lubelskiej tylko 351 zł. Znacznie niższe niż w aglomeracjach jest pozostające w spłacie zadłużenie w kredytach ratalnych na mieszkańca spoza aglomeracji, które wynosi 403 zł.

W rankingu aglomeracji pod względem pozostającej w spłacie kwoty kredytu ratalnego na mieszkańca, prowadzi aglomeracja poznańska. Przeciętnie poznaniak ma jeszcze do spłacenia 626 zł, podobnie mieszkaniec aglomeracji trójmiejskiej 624 zł, krakowskiej 450 zł, a lubelskiej tylko 351 zł. Znacznie niższe niż w aglomeracjach jest pozostające w spłacie zadłużenie w kredytach ratalnych na mieszkańca spoza aglomeracji, które wynosi 403 zł.

***

Biuro Informacji Kredytowej S.A. gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów, tj. z całego rynku kredytowego w Polsce. BIK jako największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych, posiada w swojej bazie informacje o 148 mln rachunków należących do 24,3 mln klientów indywidualnych oraz informacje o historii kredytowej łącznie 1,2 mln firm, rolników i innych podmiotów, w tym o 757 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. Poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK pomaga chronić się przed wyłudzeniem kredytu lub opóźnieniem w spłacie. BIK spełnia rolę społeczną, inicjując akcję edukacyjną Nieskradzione.pl, której celem jest uświadomienie potrzeby ochrony swoich danych osobowych. Biuro jako instytucja utworzona na podstawie art. 105 ust.4 Prawa bankowego i podlegająca przepisom tej ustawy w zakresie szczególnego reżimu ujawniania informacji stanowiących tajemnicę bankową wykorzystuje najwyższe standardy gromadzenia i przetwarzania danych. BIK udostępnia informacje stanowiące tajemnicę bankową bankom, SKOK-om, instytucjom pożyczkowym, a także na podstawie art. 12a. ust.3 Ustawy z 19 sierpnia 2011 r. o usługach płatniczych może gromadzić i udostępniać wydawcom instrumentów płatniczych informacje dotyczące użytkowników instrumentów płatniczych.