Wykres dnia BIK, 13 sierpnia 2018 r.

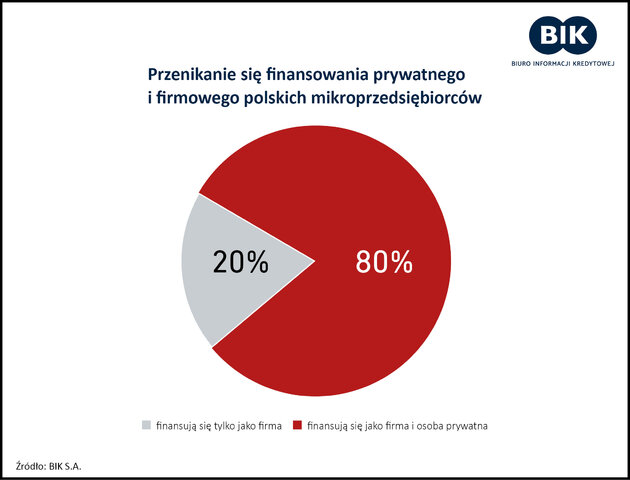

Forma prowadzonej działalności gospodarczej umożliwia mikroprzedsiębiorcom jako osobom prowadzącym jednoosobową działalność gospodarczą, częściowo finansować ją również jako osoby prywatne. Występuje wówczas zjawisko tzw. wzajemnego przenikania się finansowania prywatnego z firmowym, które według danych BIK dotyczy ośmiu na dziesięciu mikroprzedsiębiorców posiadających czynny kredyt firmowy.

Zazwyczaj zaciągane przez właścicieli firm kredyty prywatne, zarówno konsumpcyjne, jak i mieszkaniowe, są kredytami wysokokwotowymi. Łączna kwota do spłaty w wyniku zaciągnięcia tych zobowiązań wynosi 100 mld. zł.

Struktura tego zadłużenia rozkłada się prawie po połowie, bowiem z kwoty tej 48% przypada na kredyty prywatne a 52% na kredyty firmowe. Ciekawą obserwacją jest to, że mikroprzedsiębiorca posiada swoje kredyty prywatne zazwyczaj w innym banku niż tym, w którym brał kredyt firmowy na finansowanie działalności gospodarczej. Analizując ryzyko finansowania mikroprzedsiębiorcy należy uwzględnić kompleksową i aktualną informację zarówno o kredytach prywatnych właściciela firmy, jak i jego zobowiązaniach zaciągniętych na firmę.