Wykres dnia BIK, 30 lipca 2018 r.

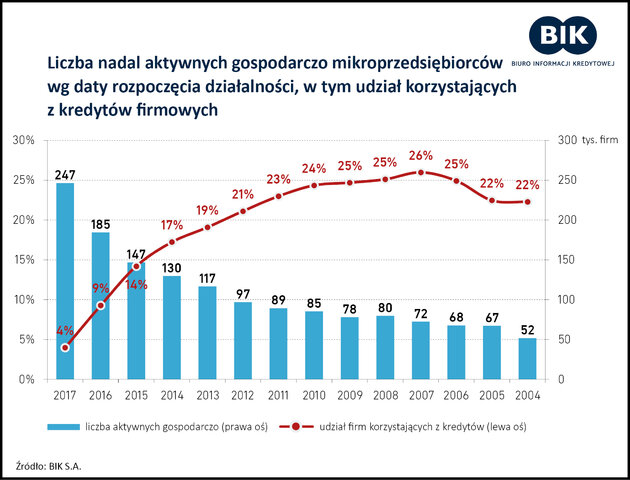

Co piąty mikroprzedsiębiorca korzysta z kredytu bankowego, ale dopiero po kilku latach od rozpoczęcia działalności.

Wśród mikroprzedsiębiorców, którzy założyli działalność gospodarczą w 2007 roku, 72 tysiące (53%) kontynuowało działalność gospodarczą w lutym 2018 r. Natomiast działalność rozpoczętą w 2010 r., w lutym 2018 r. prowadziło tylko 32%, zaś z rocznika 2014 – 42%.

2 z 3 nowo zakładanych firm przez mikroprzedsiębiorców nie przeżywa 5 lat. Ryzyko kredytowania mikroprzedsiębiorstw jest ujemnie skorelowane z wiekiem firmy. Im mikroprzedsiębiorca dłużej prowadzi działalność gospodarczą, tym ryzyko niepowodzenia działalności spada, a tym samym maleje ryzyko jego kredytowania.

Wiek firmy jest więc jednym z podstawowych czynników determinujących poziom ukredytowienia (tj. relacji firm posiadających kredyt do ogółu działających firm) polskich mikroprzedsiebiorców. Średnio w Polsce czynny kredyt posiada co piąty mikroprzedsiębiorca. Aktywność kredytowa rośnie wraz z wiekiem firmy. Wśród firm założonych w 2017 r. tylko 4% posiada czynny kredyt. Natomiast wśród firm nadal aktywnych, a założonych w 2015 r., odsetek firm wynosi już 14%.

Poziom ukredytowienia polskich mikroprzedsiębiorców oprócz wieku determinuje również rodzaj prowadzonej działalności gospodarczej. Połowa mikroprzedsiębiorców to firmy usługowe, których model biznesowy oparty jest na aktywach intelektualnych (wiedzy, kompetencji, marce, relacjach), a nie na aktywach rzeczowych (maszynach, urządzeniach, budynkach i budowlach, czy środach transportu), które wymagają finansowania w dużej mierze z kredytów bankowych.

Opracowano przez zespół analityków w Departamencie Business Intelligence w Biurze Informacji Kredytowej S.A. BIK dokłada wszelkiej staranności, by dane BIK używane do przygotowania opracowania, były kompletne i aktualne, jednakże nie ponosi żadnej odpowiedzialności za decyzje biznesowe podejmowane na podstawie niniejszych informacji.