Wykres dnia BIK, 11 czerwca 2018 r.

Społeczeństwo polskie starzeje się, 20% dorosłych Polaków ma 65 lat i więcej. Aktywność kredytowa seniorów jest nieco niższa niż całej dorosłej populacji. Niemal co drugi Polak (49%) obsługuje kredyt bądź pożyczkę w instytucji finansowej, natomiast wśród seniorów 45% osób ma takie zobowiązanie, czasami wspólne z drugą osobą.

Rachunków obsługiwanych przez seniorów jest 2,4 mln, co stanowi 8,6% wszystkich rachunków prowadzonych przez banki i firmy pożyczkowe. O ile więc seniorzy, podobnie jak młodsi w niemal połowie obsługują kredyty, to ich udział w liczbie obsługiwanych rachunków jest znacznie niższy od ich udziału w dorosłej populacji. Seniorzy rzadziej pożyczają.

Seniorzy spłacają swe zobowiązania nieco gorzej, 9,5% ich rachunków jest opóźnionych ponad 90 dni w obsłudze, dla wszystkich rachunków odsetek ten wynosi 7,1%.

Seniorzy zaciągają swe zobowiązania głównie w bankach komercyjnych, w których mają 87% swoich kredytów, w SKOKach 6%, w bankach spółdzielczych i firmach pożyczkowych po 4%. Uwagę zwraca mały udział banków spółdzielczych, posiadających rozległą sieć placówek, w kredytowaniu seniorów.

Seniorzy zaciągają swe zobowiązania głównie w bankach komercyjnych, w których mają 87% swoich kredytów, w SKOKach 6%, w bankach spółdzielczych i firmach pożyczkowych po 4%. Uwagę zwraca mały udział banków spółdzielczych, posiadających rozległą sieć placówek, w kredytowaniu seniorów.

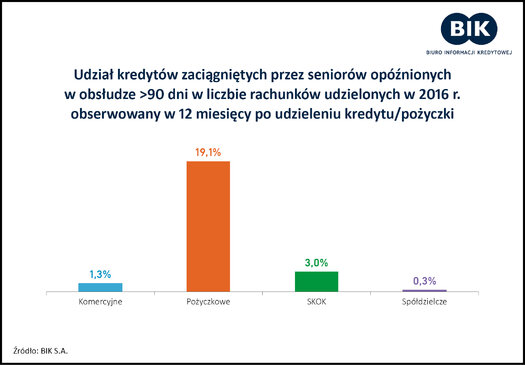

Szkodowość według rodzaju instytucji finansowej

Najniższą szkodowość w kredytowaniu seniorów wykazują banki spółdzielcze. Wynika to z konserwatywnej polityki finansowania osób prywatnych, co skutkuje relatywnie małymi udziałami banków spółdzielczych w rynku kredytowym, ale z drugiej strony, najniższą szkodowością udzielanych kredytów.

Najwyższą szkodowość wykazują pożyczki pozabankowe seniorów oraz, w mniejszym stopniu, kredyty zaciągnięte w SKOKach. W przypadku firm pożyczkowych trzeba mieć na uwadze finansowanie na krótkie okresy. Zdecydowana większość udzielonych pożyczek po 12 miesiącach jest już zamknięta, dlatego szkodowość pożyczek już nie wzrośnie. Natomiast banki i SKOKi udzielają kredytów na znacznie dłuższe

terminy, stąd szkodowość zobowiązań bankowych i SKOKów będzie w kolejnych miesiącach rosła, w przypadku banków komercyjnych zbliży się do 4%.