Wykres dnia BIK, 22 maja 2018 r.

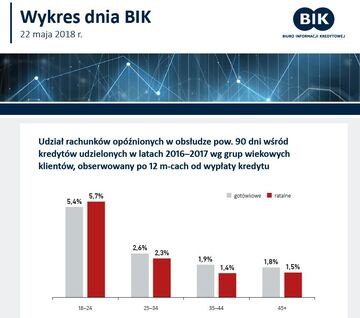

Kredyty udzielone osobom w grupie wiekowej 18–24 lata wykazują szkodowość ponad dwukrotnie wyższą w porównaniu do pozostałych grup wiekowych. Kredytowanie najmłodszych wiąże się z większym ryzykiem w porównaniu do finansowania osób w wyższych przedziałach wiekowych.

Z obserwacji szkodowości kredytów udzielonych w latach 2016–2017 osobom (wówczas) w wieku 18–24 lat wynika, że co dwudziesty udzielony najmłodszym kredyt w 12 miesięcy po jego uruchomieniu zalega ponad 90 dni w obsłudze. Kredyty ratalne, zapewne na zakupy elektroniki, wyglądają nieco gorzej niż kredyty gotówkowe.

W kolejnych miesiącach następne kredyty pochodzące z tych lat będą wypadały z regularnej obsługi i ostateczna szkodowość udzielanych młodym kredytów konsumpcyjnych, jak pokazuje doświadczenie z wcześniejszych roczników, ukształtuje się na poziomie 10% liczby udzielonych w latach 2015–2016 kredytów konsumpcyjnych.

W kolejnych miesiącach następne kredyty pochodzące z tych lat będą wypadały z regularnej obsługi i ostateczna szkodowość udzielanych młodym kredytów konsumpcyjnych, jak pokazuje doświadczenie z wcześniejszych roczników, ukształtuje się na poziomie 10% liczby udzielonych w latach 2015–2016 kredytów konsumpcyjnych.

Banki udzielały w latach 2016–2017 osobom poniżej 25 roku życia kredyty na wartość ok. 4 mld zł rocznie, co stanowi 8% kredytów ratalnych i gotówkowych udzielonych przez sektor bankowy w tym okresie. Kwoty rosną, licząc wartościowo, w 2017 r. młodym udzielono o 6% więcej kredytów niż w 2016 r. Są to zobowiązania na relatywnie niskie kwoty. Średni kredyt konsumpcyjny (ratalne i gotówkowe łącznie) w grupie wiekowej 18–24 lata wyniósł 7,2 tys. zł, a w całej populacji 10,6 tys. zł.