Consumer finance w Polsce - struktura portfela w roku 2016

Polski sektor pozabankowy ugruntował swoją pozycję na rynku, stając się dla wielu Polaków, w obszarze pożyczek i kredytów niskokwotowych -do 4 tys. zł - alternatywą finansowania bankowego. Sami konsumenci przyznają, że chętnie korzystają jednocześnie z usług banków i firm pożyczkowych.

Osoby, które częściej korzystają z pożyczek, charakteryzują się większą spontanicznością. Dla 39% z nich główną motywacją jest natychmiastowy dostęp do pieniędzy Wynika to także z łatwiejszego, szybszego procesu udzielania pożyczki. Z kolei ze statystyk BIK wynika, że w okresie styczeń – listopad 2016 r. banki i firmy pożyczkowe udzieliły finansowania w kredytach konsumpcyjnych i pożyczkach na łączną kwotę 74,6 mld zł. Udział pożyczek w tak zdefiniowanym consumer finance wyniósł 4,2%.

Dobra historia kredytowa w BIK - lepsza jakość spłacanej pożyczki

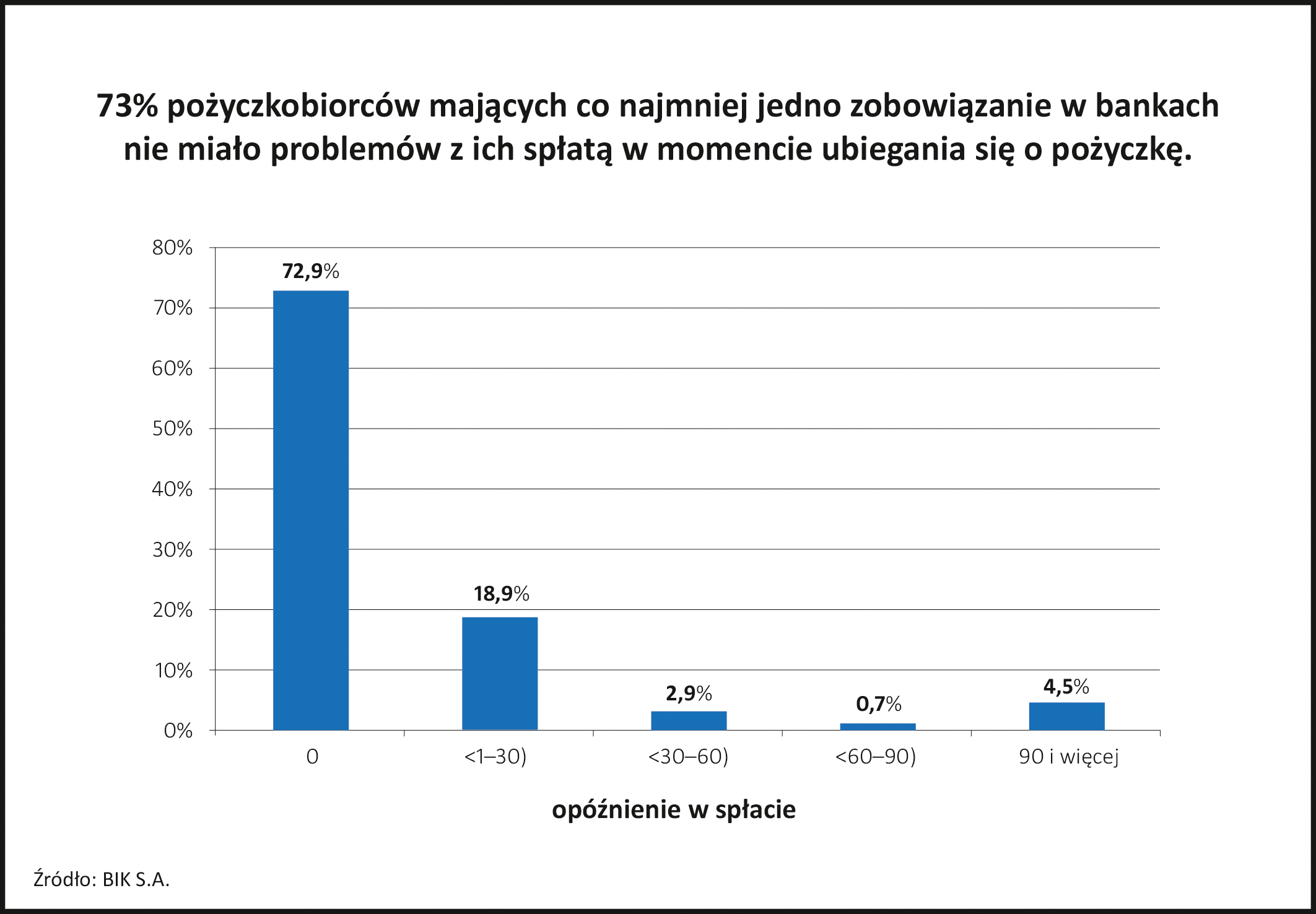

Aż 80% pożyczkobiorców posiada jednocześnie kredyty w sektorze bankowym. Jak wynika z analizy BIK wśród pożyczkobiorców, mających co najmniej jedno czynne zobowiązanie w sektorze bankowym, w pierwszym półroczu 2016 r., 73% z nich nie miało żadnych opóźnień ze spłatą kredytów w bankach w momencie ubiegania się o pożyczkę.

Warto jednak wspomnieć, że klienci firm pożyczkowych reprezentują wyższe ryzyko kredytowe niż klienci banków. Potwierdza to np. punktacja BIKSco Credit Risk 3 – punktowa ocena ryzyka wyznaczana przez BIK na podstawie danych kredytowych. Klienci aktywni w bankach przeciętnie otrzymują 583 punkty (dokładniej, 75% klientów bankowych zdobywa od 498 do 677 punktów). Natomiast klienci otwierający rachunki w firmach pożyczkowych przeciętnie otrzymują 423 punkty (75% klientów firm pożyczkowych otrzymuje od 354 do 533 punktów).

Więcej szczegółów w załaczonej informacji prasowej.

W informacji podano dane z badania opinii "Polacy na rynku kredytowym" zrealizowane przez ARC Rynek i Opinia, na zlecenie BIK, sierpień 2016 r. CAWI, 18 – 65 lat/ N=812 oraz booster/ N=203.

{kind=link}

{kind=link}