Analizy trendów rynkowych prezentują wybrane najważniejsze cechy rynku kredytowo-pożyczkowego w Polsce. Eksperci z Departamentu Business Intelligence BIK komentują i wyjaśniają zjawiska obejmujące kredyty dla gospodarstw domowych w trzech ujęciach: akcji kredytowej (sprzedaży), poziomu zadłużenia (portfel kredytowy) oraz wymiaru klienta (geograficznym). Analizy ilustrują istotne i aktualne trendy w tych trzech ujęciach i przekrojach.

Wizualizacja danych w formule wykresów, zamieszczonych w interaktywnej platformie Tableau umożliwia samodzielną analizę oraz wyciąganie ciekawych wniosków. W celu skorzystania z danych źródłowych oraz pozyskania indywidualnego komentarza eksperckiego, zapraszamy do kontaktu z Biurem prasowym BIK.

W celu poprawnego wyświetlania okna Tableau, musisz zezwolić w swojej przeglądarce internetowej na pliki cookie innych firm (Third-party cookies).

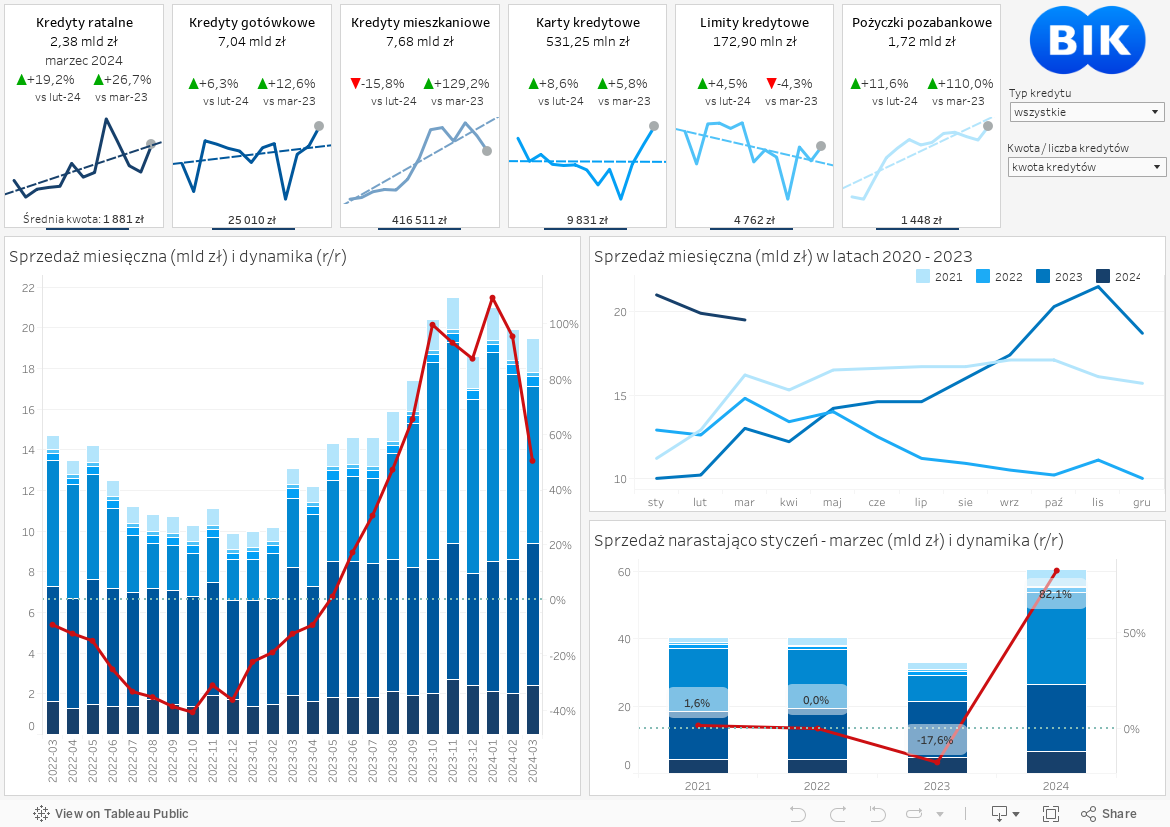

We wrześniu br. w porównaniu z wrześniem zeszłego roku banki i SKOK-i udzieliły więcej trzech rodzajów produktów kredytowych: kredytów ratalnych, kredytów gotówkowych oraz kart kredytowych. W ujęciu wartościowym przyznały wyższą wartość również tylko tych trzech produktów. Brak nowego programu wsparcia oraz wysoka baza z września ub.r. powodują spadki akcji kredytowej zarówno w ujęciu liczbowym, jak i wartościowym.

Wrześniowa akcja kredytowa pokazuje kontynuację dobrej koniunktury na rynku kredytów detalicznych (gotówkowych, ratalnych i kart kredytowych) zarówno w ujęciu liczbowym, jak i wartościowym. Na tym tle negatywnie wypadają kredyty mieszkaniowe. We wrześniu 2024 roku banki udzieliły mniej o 14,6% kredytów hipotecznych w porównaniu do września 2023 roku. Wartościowo, kredyty mieszkaniowe zanotowały niższy spadek o 9,3%, co wynika z wyższej dynamiki wysokokwotowych kredytów mieszkaniowych.

Co ciekawe słabiej rośnie liczba kredytów ratalnych (+1,6%) niżeli ich wartość (+6,1%) w porównaniu do analogicznego okresu w 2023 roku. Wynika to z mniejszego zainteresowania nisko kwotowymi kredytami w wyniku ujemnej dynamiki sprzedaży detalicznej. Konsumenci mniej kupują niż w zeszłym roku.

W segmencie kredytów gotówkowych – co można zaobserwować już od początku bieżącego roku, wyraźniej rośnie wartość akcji kredytowej (+33,2% r/r) niżeli liczba. Klienci zaciągnęli ich o 19,2% więcej, głównie wysokokwotowe zobowiązania na ponad 50 tys. zł.

Karty kredytowe cieszą się ponownie popularnością i po dziewięciu miesiącach tego roku są na plusie – w porównaniu z analogicznym okresem 2023 roku wzrosła ich liczba o 2,6% i wartość o 15,6%. W warunkach nadal wysokiej inflacji korzystanie z okresu bezodsetkowego oferowanego przez ten produkt kredytowy stało się dla klientów dużo bardziej opłacalne niż wcześniej przy niskiej inflacji.

756 mld zł w portfelu

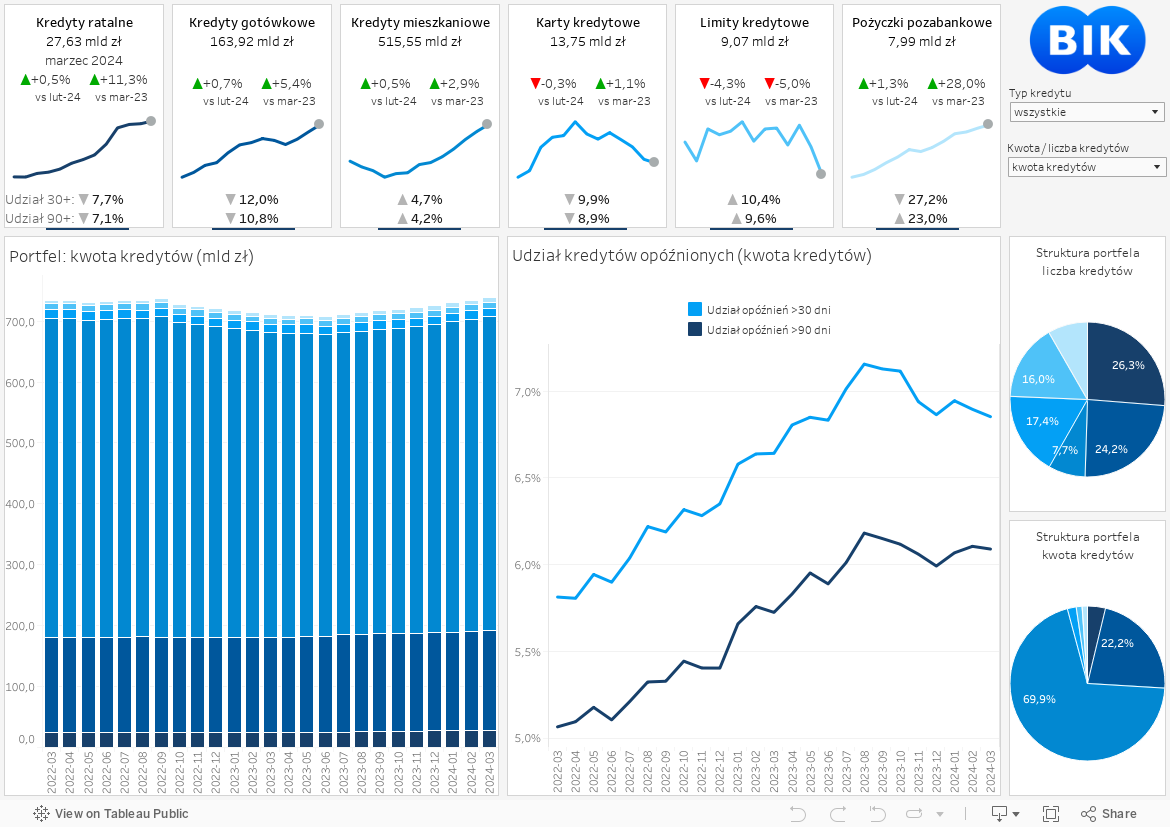

Łączne zadłużenie gospodarstw domowych na koniec września 2024 r. z tytułu wszystkich produktów kredytowych (kredytów, limitów, pożyczek pozabankowych) wyniosło 755,7 mld zł.

W strukturze wartościowej portfela wyraźnie dominują kredyty mieszkaniowe, stanowiące 69,2% wartości całego portfela, z zadłużeniem wynoszącym 523,1 mld zł. Jest to zjawisko naturalne, zważywszy na dużo dłuższy okres ich spłaty w porównaniu z pozostałymi rodzajami zobowiązań. Wartość rocznych spłat zazwyczaj jest kompensowana nową akcją kredytową. Ponadto część portfela stanowią kredyty wyrażone w walutach obcych, co przy deprecjacji złotówki zwiększa wartość zadłużenia. Kredyty gotówkowe stanowią 22,8% wartości portfela. Udział obu produktów w łącznym zadłużeniu polskich gospodarstw domowych wynosi aż 92%. Mamy więc bardzo dużą koncentrację produktową zadłużenia Polaków. Można powiedzieć, że polskie gospodarstwa domowe finansują potrzeby mieszkaniowe korzystając z długoterminowego kredytu mieszkaniowego, a potrzeby konsumpcyjne związane z finansowaniem bieżących potrzeb – kredytem gotówkowym. W relacji do PKB zadłużenie hipoteczne to około 15%, co daje nam miejsce poza pierwszą 20 krajów UE, natomiast z tytułu kredytów konsumpcyjnych (gotówkowych i ratalnych) jest na poziomie ok. 6% PKB, co daje nam miejsce w czołówce krajów UE. Jakość portfela kredytowo-pożyczkowego stopniowo pogarsza się: udział wartości zobowiązań opóźnionych w spłacie ponad 90 dni wynosi 6,0% w porównaniu do 5% zanotowanych na koniec 2021 r.

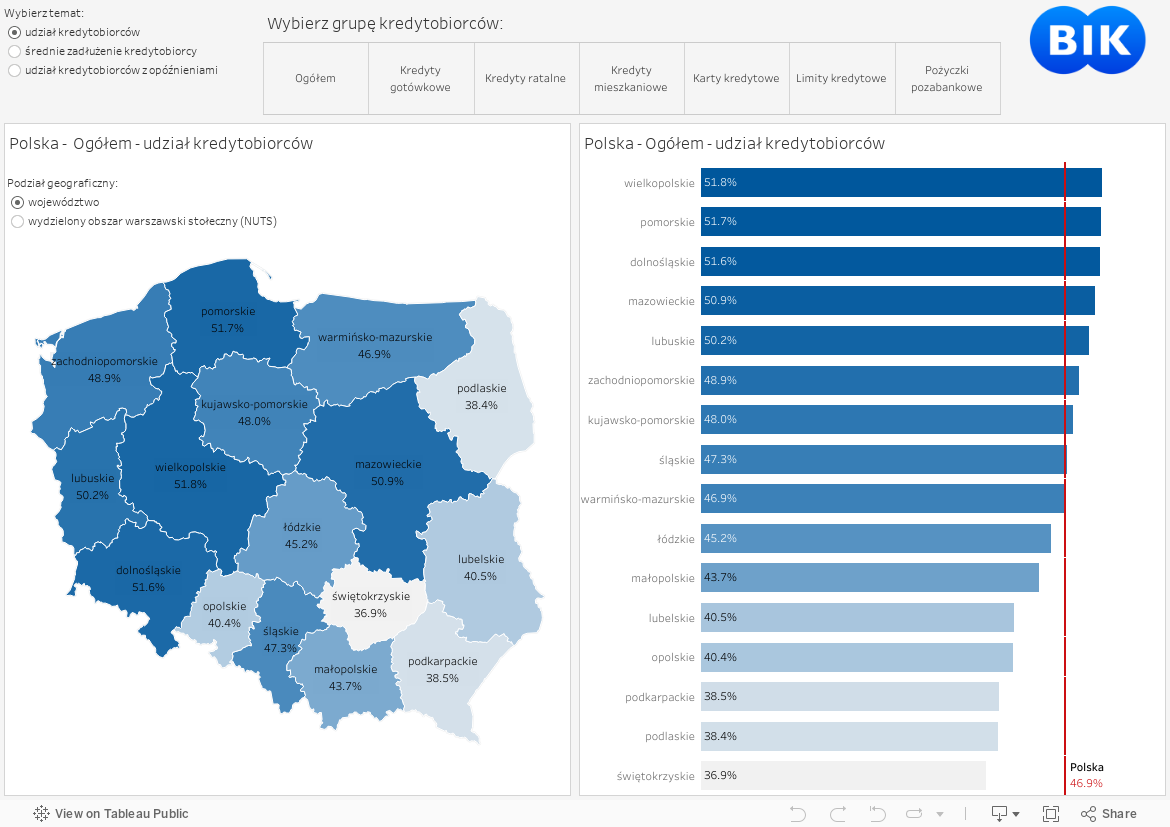

Co drugi Polak spłaca pożyczkę lub kredyt

Poziom ukredytowienia Polaków, rozumiany jako liczba osób posiadających zobowiązanie z tytułu zaciągniętego kredytu czy pożyczki w relacji do wszystkich dorosłych Polaków, wynosi obecnie 47,8%. Oznacza to, że prawie co drugi Polak jest obecnie kredyto- czy pożyczkobiorcą. Ciekawym zjawiskiem jest zróżnicowanie regionalne ukredytowienia. Wyraźnie wyższy poziom mają województwa z północno-zachodniej części kraju, a dużo niższy w rejonie południowo-wschodnim. Najwyższy poziom ukredytowienia mają mieszkańcy województwa dolnośląskiego i lubuskiego (po 51,9%), natomiast najniższy mieszkańcy województwa świętokrzyskiego (39,0%) i podkarpackiego (39,5%). W większym stopniu wynika to z czynników kulturowych niż ekonomicznych. Północno-zachodnią Polskę charakteryzuje wyższa skłonność do konsumpcji niż południowo-wschodnią część kraju.

Odmienną tendencję obserwujemy, jeżeli chodzi o moralność płatniczą. Najlepiej kredyty spłacają mieszkańcy południowo-wschodniej Polski, najgorzej zaś północno-zachodniej części kraju. Ze wszystkich województw najrzetelniejsi są mieszkańcy podkarpackiego – tylko 5,1% kredytobiorców ma opóźnienia powyżej 90 dni, zaś najmniej rzetelni są mieszkańcy województwa zachodniopomorskiego (8,8%) oraz warmińsko-mazurskiego (8,5%).

Opracowano przez Departament Business Intelligence w Biurze Informacji Kredytowej S.A.

Informacje statystyczne przedstawione w materiale wynikają z aktualnego stanu bazy danych BIK, która opiera się na danych przekazywanych BIK przez instytucje finansowe. Dane gromadzone w bazie BIK mogą być przedmiotem aktualizacji przez instytucje finansowe, które są ich właścicielami. BIK zastrzega, że taka aktualizacja może obejmować również dane historyczne, objęte już publikowanymi informacjami, co może spowodować zmianę wartości danych historycznych. BIK dokłada wszelkiej staranności, by dane BIK używane do przygotowania opracowania, były kompletne i aktualne, jednakże nie ponosi żadnej odpowiedzialności za decyzje biznesowe podejmowane na podstawie niniejszych informacji.