Wykres dnia BIK, 10 kwietnia 2019r.

Dynamika zmiany wartości kredytów mieszkaniowych oraz cen na rynku nieruchomości

Analitycy Biura Informacji Kredytowej zbadali, czy wzrost cen na rynku nieruchomości może mieć wpływ na dynamikę wartości udzielanych kredytów mieszkaniowych. W tym celu zestawiono dane o wartości mieszkaniowych zobowiązań kredytowych z BIK oraz ceny nieruchomości, pochodzące z Bazy Cen Nieruchomości Cenatorium, dotyczące 8 miast Polski z IV kwartałów lat 2014–2018. Z danych BIK wynika, że średnia wartość udzielonych w IV kw. 2018 r. kredytów mieszkaniowych w ośmiu miastach Polski: Warszawa, Wrocław, Poznań, Kraków, Gdańsk oraz Lublin, Łódź, Olsztyn wynosiła 341,08 tys. zł.

Najwyższe zobowiązanie udzielone było w Warszawie na wartość 397,55 tys. zł, a najniższe – w Olsztynie na kwotę 261,97 tys. zł. W ślad za Olsztynem uplasował się Lublin (277,1 tys. zł) oraz Łódź (269,65 zł). W pozostałych pięciu miastach średnia wartość zaciągniętego kredytu przekraczała 300 tys. zł. Przyjmując 20% wkład własny, średnia wartość kupionej nieruchomości w Warszawie, z wykorzystaniem kredytu mieszkaniowego, wynosiła w IV kw. 2018 r. 477 tys. zł.

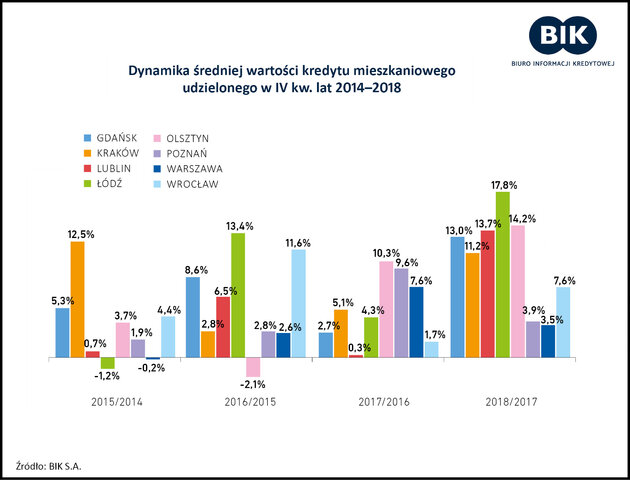

Dynamika zmiany wartości kredytów mieszkaniowych

Na wykresie prezentujemy dynamikę zmiany wartości kredytów mieszkaniowych udzielonych w latach 2014–2018 w 8 miastach. Z tych ośmiu miast najniższą dynamikę średniej wartości udzielonego kredytu mieszkaniowego w IV kw. 2018r. do IV kw. 2017r. odnotowaliśmy w Warszawie – tylko 3,5%. Najwyższą zaś w Łodzi 17,8%.

Dynamika wzrostu wysokości cen nieruchomości

W oparciu o dane Bazy Cen Nieruchomości Cenatorium porównano dynamiki wzrostu cen w tych miastach w okresie IV kw. 2018 r. do IV kw. 2017 r. W Warszawie najwyższą dynamikę zmiany ceny odnotowały mieszkania do 35 m2 (+14%) a najniższą – o metrażu 70-80 m2 (+4%). Natomiast w Łodzi najniższą dynamikę wzrostu odnotowały mieszkania o metrażu 80–100 m2 – 8,01%. Najwyższą ponad 20% łódzkie mieszkania o powierzchni 35–40 m2 oraz powyżej 100 m2.

Na dynamikę wartości średniej kwoty udzielanego kredytu mieszkaniowego, poza wzrostem cen nieruchomości, wpływają również inne czynniki, do których należą m.in posiadanie oszczędności oraz sprzedaż innych aktywów nieruchomościowych które zwiększają wkład własny. Nie dotyczy to zazwyczaj osób młodych kupujących pierwsze mieszkanie, w przypadku których wkład własny jest zazwyczaj na poziomie 10 -20%.