Wykres dnia BIK, 9 lipca 2018 r.

Wysokokwotowe kredyty gotówkowe najbardziej ryzykowne

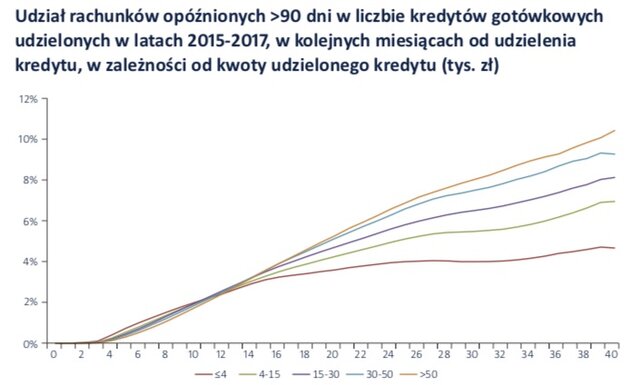

Tylko niespełna 5% spośród kredytów gotówkowych, udzielo- nych w latach 2015–2017, miało opóźnienie w spłacie powyżej 90 dni, w okresie 24 miesięcy od momentu ich udzielenia. Jednak z analiz BIK wynika, że ryzyko wystąpienia opóźnienia rośnie wraz ze wzrostem kwoty pierwotnie udzielonego kre- dytu. Dla porównania, szkodowość tzw. kredytów niskokwoto- wych (do 4 tys. zł), po 24 miesiącach kształtuje się na poziomie ok. 4%. Z kolei już, w kredytach gotówkowych powyżej 50 tys. zł (tzw. wysokokwotowych), szkodowość po 24 miesiącach jest ponad 50% wyższa niż niskokwotowych i wynosi 6,6%.

Metodyka analityczna:

Biuro Informacji Kredytowej zastosowało analizę vintage jako miernik jakości udzielanych kredytów. Jest to jedna z podstawowych metod obliczeniowych, obok bilansowej analizy wskaźnikiem NPL (non-performing loans). W przeciwieństwie do miernika NPL, w przypadku którego w liczniku jest liczba kredytów opóźnionych powyżej 90 dni (>90), a w mianow- niku liczba wszystkich czynnych kredytów (tj. pomijane są kredyty zamknięte), w analizie vintage brane są pod uwagę strumienie udzielonych kredytów w określonym okresie (np. roku) i analizowane ich zachowanie w kolejnych miesiącach od ich udzielenia. W analizie vintage są na równo traktowane zobowiązania czynne, jak i kredyty na ten moment zamknięte. Przewaga miernika vintage nad klasycznym podejściem NPL polega na tym, że pokazuje szkodowość określonych roczni- ków udzielonych kredytów w przeciwieństwie do miary NPL, która pokazuje jakość całego portfela na określony dzień, bez względu na to, z jakiego rocznika pochodzą kredyty.